2月5日以来反弹行情的数据复盘

两市指数自2月5日以来的反弹行情中,上证指数反弹幅度14%,深成指反弹幅度超过19%。分拆结构看,却看到个股涨跌的巨大分化,截至4月27日,市场共有1278家股价低于2月5号低点,也就是24%的公司不仅没有跟随市场反弹还又多亏了三五斗。而这1278家新低的公司中,市值不足50亿规模的为988家,再次验证了我们一直以来的观点,小市值风格占优的时代将一去不复返。

我们在三月份的月度观点中再次重申了“微盘股的小市值风格占优行情会走向回归,而中盘股较为清晰的行业逻辑更符合未来投研的审美。”并且从胜率、赔率和弹性角度提示了微盘股的风险,即“当你为小市值股票带来的快速收益得意时,切不可忘了——风险没有发生不代表不会发生,那些靠短期流动性撬动的行情最终将尘归尘、土归土。”

从行业角度看,有色、机械、智能电表、船周期和氟化工都走出了非常好的整体性行情,我们认为这些行业走强的原因或有差别,但共同的底层逻辑是因为“市场从之前的式的IPO转向高质量和有序进行,这是短期市场最大的政策面转变”。而且这些行业符合我们之前所说的“资产价格的走势与其基本面有很强的逻辑相关性和统计相关性,也就是这部分股票的上涨驱动力更具有解释力。”

我们在去年12月份和今年1月份都提示了船周期和氟化工的投资机会,这两个行业整体表现远远超越市场均值。我们常说投资要逆向投资,其中既包括能否在无人问津时发现价值而买入,还应该包括当一个行业有了一定涨幅之后能否依然看到其空间而继续买入。这也是我们为何在氟化工相关公司在有了相当涨幅之后依然想梳理其供求逻辑的原因所在。

供求错配下的逻辑容易出大牛股

历史上“供给端刚性”且“需求端有弹性”的行业往往是大牛股集中的地方,例如曾经的核黄素、碳酸锂、煤炭等。其中非常重要的逻辑就是因为供需错配导致的产品涨价,而相关公司的业绩弹性将会是倍数级的增长。能否持续涨价,从供给端看,短期最重要的是产能利用率,长期是资本开支水平和产能提升的时间周期;从需求端看,就是下游的需求增长前景和对产品涨价的接受度和转嫁能力。能否同时满足“低资本开支、高产能利用率、高行业集中度、成本端相对稳定、下游对价格敏感度低”几个要求实在太难。

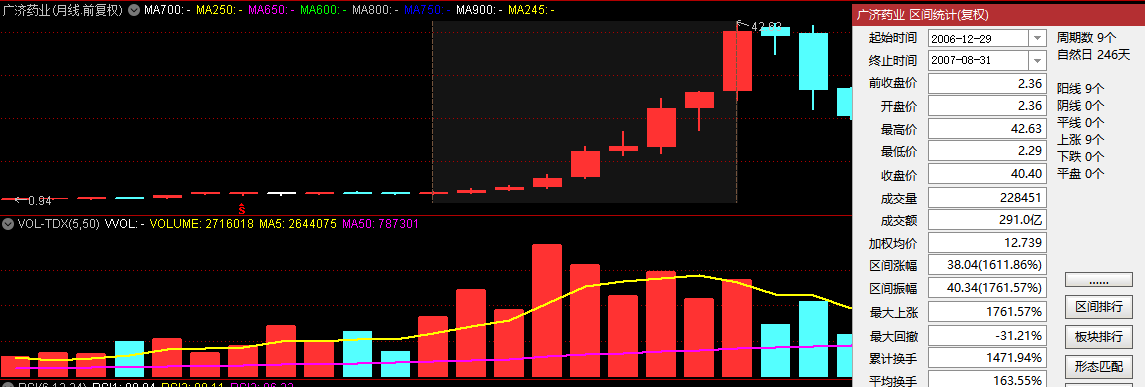

历史上广济药业曾经出现过一波满足以上条件的行情,在短短十个月的时间涨了17倍,感兴趣可以再回顾一下当时的故事脉络。

图1.广济药业月K线

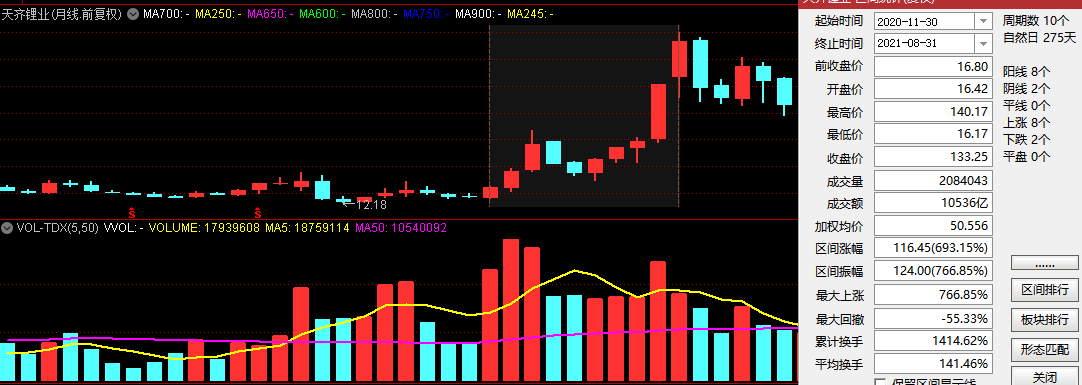

类似的锂矿的供求错配行情带来的是十个月7倍的涨幅。

图2.天齐锂业月K线

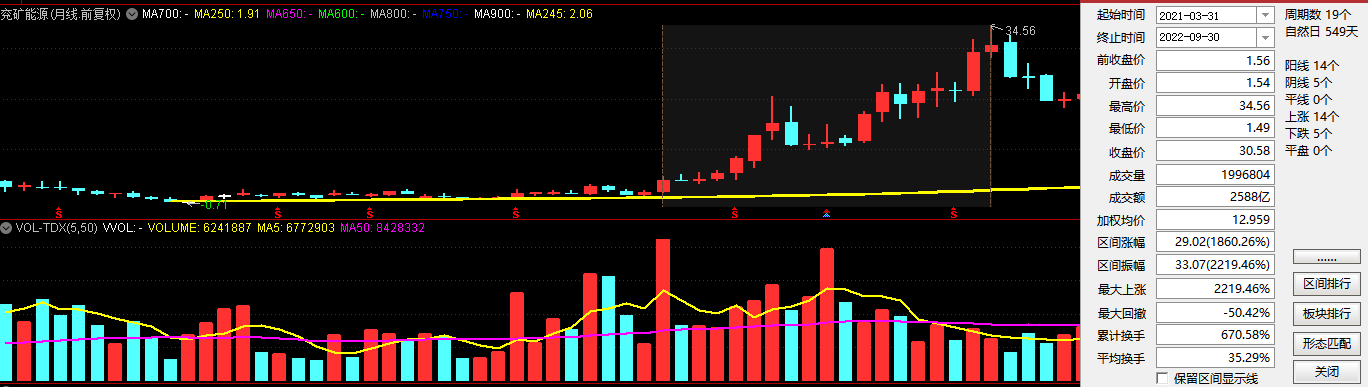

类似的煤炭的供求错配行情带来的是19个月19倍的涨幅。

图3.兖矿能源月K线

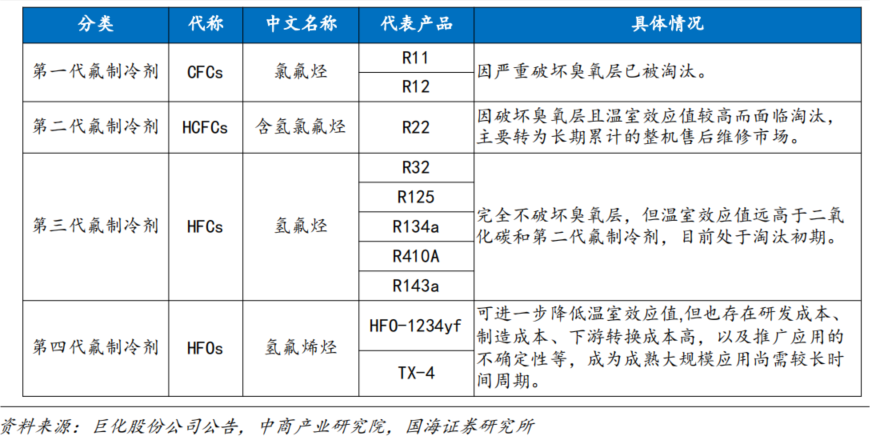

制冷剂的代际升级过程

制冷剂发展时间近百年,共经历了四代技术变革,在《蒙特利尔协定书》等国际公约的推动下,全球制冷剂从一到四代持续迭代。

根据《蒙特利尔议定书》规定,一代制冷剂于2010年在全球范围内淘汰并禁产;二代制冷剂-发达国家已近完全淘汰,发展中国家配额持续削减。我国二代制冷剂作为非原料的产量和消费量已于2013年被冻结,2020年配额削减35%,2025年配额削减67.5%,2040年以后将完全淘汰。三代制冷剂于2024年冻结,HFCs的消费和生产规模自2029年才开始削减。第四代氢氟烯烃(HFOs)制冷剂代表产品包括 R1234ze和R1234yf,它们都兼备卓越的性能与环保性。

制冷剂的替代过程比较缓慢,一方面因为制冷设备从开始使用一种制冷剂到淘汰一般需要8-10年的时间;另一方面是因为四代制冷剂专利技术被欧美公司控制垄断,国内公司仅有生产专利,没有应用专利,目前四代与三代制冷剂的价格相差十倍之巨,因此很难实现在家用空调等领域的大范围应用。未来较长一段时间,三代制冷剂将成为主流。

图4.常用氟制冷剂分类

供给改善+高集中度+难以替代:第三代制冷剂最核心的投资逻辑

2023年11月生态环境部出台《2024年度氢氟碳化物配额总量设定与分配实施方案》,确定了2024年的三代制冷剂配额的分配方案,三代制冷剂将正式进入配额管控期。三代制冷剂的配额政策出台,行业有效供给从有效产能转变为生产配额,供给端天花板将被锁定,在政策的强制约束下未来没有新增产能释放。

制冷剂本身位于氟化工产业链的中下游,在产能过剩的状态下议价能力有限,之前三代制冷剂曾因超产抢占配额为行业景气进入低谷。2020-2022为三代制冷剂配额竞争期,头部企业通过大幅扩产争取更大配额,制冷剂的产能大幅扩充,行业产能利用率仅能达到5-6成,整体产能过剩严重。但进入配额管控阶段,没有分配配额的产能就相当于是无效产能,没有办法形成真实有效供给,因而在政策约束下,三代制冷剂的有效供给已经由原本的行业产能转变为生产配额,因而行业的供需格局发生了明显的变化。

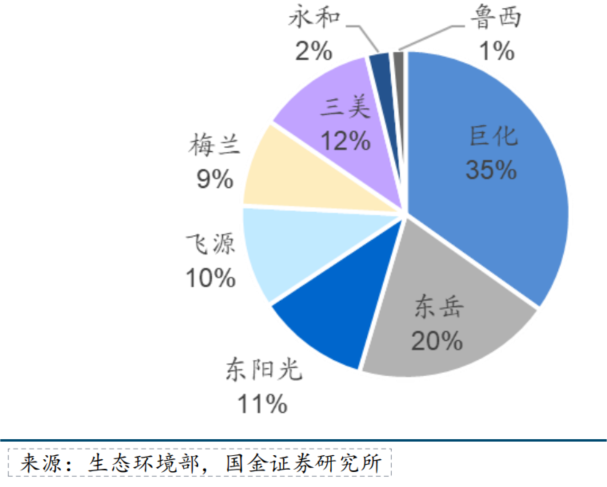

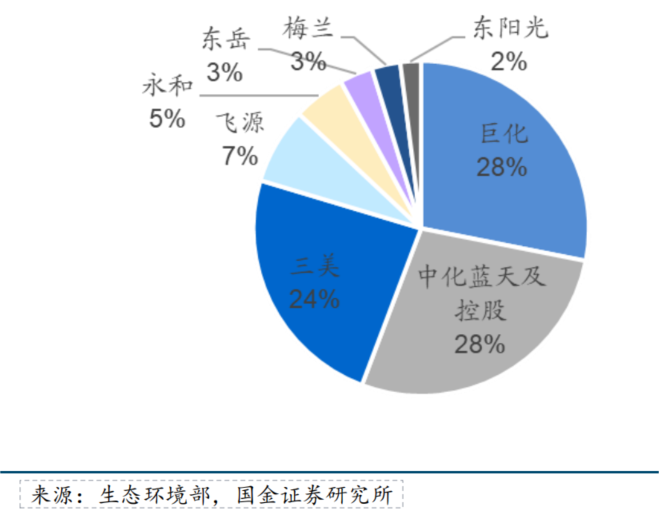

从产业集中度看:2020年初,三代制冷剂的产能相对较为分散,R32、R125和R134a的CR3仅为50%、45%、52%,CR5分别为65%、58%、68%。三年的配额争抢期,行业内的企业多数以低利润甚至是负利润进行生产和销售,规模相对较小的企业难以长期坚持下来,因而难以获得有效配额,行业的格局获得了大幅的优化。

2023年是行业过渡期也是明显的行业转折点。在未有外部干扰的情况,三代制冷剂回归市场化运行,产品价差迅速回归。进入2024年,配额大幅影响行业供给,行业集中度大幅提升,行业的议价权大幅提升,产品价格开始进入持续提升阶段。根据2024年配额的分布情况来看,R32、R125和R134a的CR3分别达到66%、66%、70%,已经向下游厂家的集中度靠拢,CR5分别为85%、85%、92%。配额确定后行业集中度大幅提升,协同性获得提升。

图5.R32配额的分布集中度

图6.R134a配额的分布集中度

从需求端看:全球制冷需求未来将继续上升,制冷剂未来将大概率供不应求。制冷剂下游约78%用于空调,剩下主要用于冰箱和汽车,我国是全球主要的空调、冰箱和汽车生产消费大国,也因此主导了全球制冷剂的生产和消费。其中,作为制冷剂第一大应用领域,近年国内空调产量整体呈增长趋势。随着国内空调冰箱等从增量市场向存量市场发展,维修领域对制冷剂的需求将持续提升。随着未来供给收缩以及需求提升,未来制冷剂价格大概率出现上涨,且制冷剂占空调的成本低,家用空调制冷剂约1KG/台,制冷剂涨价1万/吨,对应一台空调成本增加约10元,产业链传导难度较低。此外,目前不管是四代还是其他非氟碳类制冷剂,因价格、安全、性能等问题均较难取代三代制冷剂,预计在较长时间内三代制冷剂将保持高景气。

我们的观点:

1.监管新政推动市场定价效率提升

监管新政之后市场的定价效率明显提升,表现为价值与股价的逻辑相关度提升,以及低利润、低市值、低成交额的股价持续走弱。我们认为目前到今年年底是重要的窗口期,市场退市的力度和速度将超出大部分人的预期。

2.政策配额管控——制冷剂行业格局改变的关键

政策配额管控是触发制冷剂行业格局根本改变的关键因素,但供需两端未来均有如此清晰发展逻辑的行业并不多见,领先企业或将迎来持久的景气周期。尽管制冷剂行业的景气上行和产品涨价已经带来股价的可观涨幅,但从一个长期视角看不过是前期的利润修复行情。修复行情之后,三代制冷剂价格和盈利中枢将在较长时期不断抬升,制冷剂行业或将出现长达数年的价格重心和利润中枢的上行行情。

往期观点:

银创月度观点·2024年4月|谈谈“二师兄”的前世今生——猪周期

银创月度观点·2024年3月|市场风格有望从“哑铃型”走向“橄榄球”型

银创月度观点·2024年2月|青黄不接之际,主题投资是良机还是陷阱

银创月度观点·2023年12月|情绪的冰点,转折尚待政策破局

银创月度观点|2023年10月 淡化指数、寻找景气、投资核心

银创月度观点|2023年9月 为何说减持新规是牛市开启的里程碑式事件

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !