在目前的市场环境下,CRO相关公司从7月份开始底部震荡,基本震荡了4个月,不可能这样一直震荡下去,无非是两个结果,不是上,就是下,个人倾向于CRO行业震荡向上,当然也要尊重市场的选择。

主营业务:化学原料药及医药中间体的研发、生产与销售。

产品类型:化学原料药及中间体

产品名称:中枢神经类药物,非甾留体类药物,降血糖类药,抗感染类,合同定制类,贸易类

1. 公司主营业务:化学原料药及医药中间体的生产销售及服务营业收入占22年营业总收入的95.15%;国外营业收入占22年营业总收入的76.29%

一.财务分析

1.ROE(净资产收益率)=净利润/所有者权益*100%

从图中可以看出,公司的净资产收益率不是太好,每年都低于20%;比较好的一点是从18年到22年都在增长。

2.毛利率=(营业收入-营业成本)/营业收入*100%

从图中可以看出,公司的毛利率也不是太好,每年都低于38%;比较好的一点是比较稳定。

3.资产负债率=总负债/总资产*100%

从图中可以看出,公司的资产负债率是比较好的,每年都低于40%;债务风险小,经营风险也小。

4.营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入*100%

从图中可以看出,公司的营业收入同比增长率最近三年是比较好的,每年都高于30%;18年和19年增速还是有点偏低。

总结:从财务指标上看,公司的业绩并不优秀,只是比较稳定,最近三年的营业收入增长率比较好,主要是通过收购和并购,CDMO项目爬坡,公司切入诺华产业链后,从能力建设期进入利润贡献期,业绩高增长,公司的业绩在逐渐提升,重点看公司能否保持最近三年的增速。不说能提高,只要能保持就行。

二.行业优势

1、全球医药行业的发展趋势

根据 IQVIA 发布的报告《The Global Use of Medicines 2022 outlook to 2026》,全球医药市场规模 2026 年将达到 1.8 万亿美元,2022-2026 年复合增长率约 3-6%。

2、公司所处行业主要发展趋势及公司业务所处行业地位

根据《Pharmaceutical Contract Development And Manufacturing Organization (CDMO) Market (2022-2027)》报告显示,2021 年全球药物 CDMO 市场达到约 1,836 亿美金,2027 年将达到 2,896 亿美元,未来五年复合增长率 7.29%,高于全球药物市场增速。在国内“鼓励创新、腾笼换鸟”的整体政策氛围下和产业资本支持下,国内创新药企业积极抓住行业机遇,项目数量呈现蓬勃发展,新兴制药企业管线占比逐渐提升,依托于“MAH”提供的制度便利,国内内生 CDMO 需求逐渐呈现爆发的态势。国内 CDMO 企业在未来 5-10 年将持续呈现高速增长、且能在全球医药产业链占据重要的市场份额。公司始终秉承“关爱生命、维护健康、成为全球药物创新解决方案的 卓越生命健康企业”的使命愿景和可持续发展理念,深耕小分子 CDMO 业务,依托自身高技术附加值工艺研发能力和规模化生产能力,深度对接创新药公司的整个研发体系,服务涵盖从新药临床前药学研究到商业化生产的全业务链,并已形成全球化布局。公司作为全球知名的 CDMO 企业,拥有全球化视野、专业技术领先、项目实战经验丰富和秉承客户至上的团队,是全球创新药研发企业最值得信赖的合作伙伴之一。

2021年,全球原料药市场达1,992亿美元,预计2026年达2,719亿美元,未来五年复合增长率达到6.42%。老年人口的增加、慢性病发病率的增加等关键因素显着增加了全球原料药市场需求。原料药合成工艺的改进和生物仿制药市场的发展,原料药制造的进步预计将为全球原料药市场创造机会。在当前一系列新的政策变革和发展浪潮中,公司将继续发挥创新发展和绿色发展,特色原料药与中间体业务稳固在行业内的领先地位的同时不断开拓新的战略客户,夯实未来发展的基础。

公司是一家领先的 CDMO 企业,主要致力于为国内外创新药公司及新药研发机构提供创新药在研发、生产方面的 CDMO 一站式服务,同时为全球客户提供化学原料药及医药中间体工艺技术创新和商业化生产的业务。

目前公司新药定制研发和生产服务(CDMO)主要致力于向全球客户提供创新药临床前 CMC,临 床Ⅰ、Ⅱ、Ⅲ期,NDA 至全球上市全产业链的一站式优质服务。公司服务客户包括 Novartis、Roche、 Zoetis、Gilead、第一三共等国际知名制药企业,以及贝达药业、和记黄埔、艾力斯、海和生物、 绿叶制药、华领医药等国内知名研创药企,是全球创新药研发企业最值得信赖的合作伙伴之一。 服务的 CDMO 项目涉及抗肿瘤、抗心衰、抗抑郁、抗帕金森、抗肺癌、抗病毒、抗糖尿病、抗呼吸系统感染等治疗领域。同时,基于深厚的工艺创新能力,公司积极对客户的已上市药物进行持 续生产工艺优化和供应链体系完善,确保客户商业化产品的市场竞争力,改善客户产品的市场可及性。

目前公司特色原料药与中间体业务主要为全球仿制药厂商提供专利过期或即将到期药品的非专利侵权工艺设计、工艺开发与研究、药政申报、cGMP 标准商业化生产等系列。

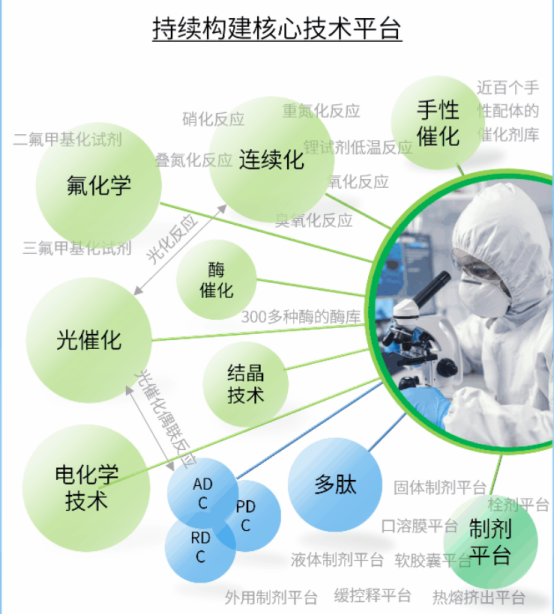

公司已完成小分子制剂 CDMO 一站式服务平台的搭建,将迅速扩大公司制剂 CDMO 业务,主要致力于为客户提供预制剂、处方工艺开发、质量研究、临床用药品生产、NDA和制剂产品商 业化生产的全产业链服务。目前公司已拥有包括缓控释平台、软胶囊平台、栓剂平台、液体制剂 平台、常规口服固体制剂平台、口溶膜平台、外用制剂平台、热熔挤出平台等在内的众多制剂剂 型研究平台。

九洲药业致力于成为“全球药物创新解决方案的卓越生命健康企业”的战略愿景,着力构建CDMO“原料药+制剂”一体化全产业链格局。同时,公司通过多元化渠道,大力开拓CMO业务,战略布局CRO业务,持续赋能加速创新药上市进程,为人类健康事业作出更大贡献。

目前,九洲药业在浙江台州、杭州,江苏盐城、苏州建有国际先进的生产基地,在浙江杭州、台州,江苏南京,美国北卡来罗纳州设立四地研发中心。拥有国家级企业技术中心、国家级博士后科研工作站、国家CNAS认证实验室等行业领先的创新平台。是国内较早研究连续化反应技术并运用到绿色生产的制药企业,在实践中逐步形成了一整套基于国际最佳实践的EHS管理体系。

总结:从行业优势上看,公司是从原料药市场切入CDMO市场的,通过不断到的收购和并购壮大自己的实力,也是有护城河和核心竞争力的,重点盯着公司的业绩情况,只要能保持稳定增长就行,业绩上相对来说比我们前期所说的几家公司要差点,但是还行,也有自己的发展特色。如果感兴趣,可以关注并重点参与,但是要自己把握好,好股票做成亏损的例子比比皆是。

强烈声明

本文仅为默存个人投资记录,文中任何操作或看法,均可能充满默存个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖默存的判断或行为作出买卖决策。切记切记。

往期好文

《1115深入布局CDMO的药石科技300725(业绩四项全能)》

《1113专注临床和临床前CRO阶段的昭衍新药603127》

坚持是一种信仰,专注是一种态度

点“赞”及“关注”,希望大家多多评论,这样我们能达到一个交流,写出大家更关心的内容,以此鼓励投资原理继续创作

本文作者可以追加内容哦 !