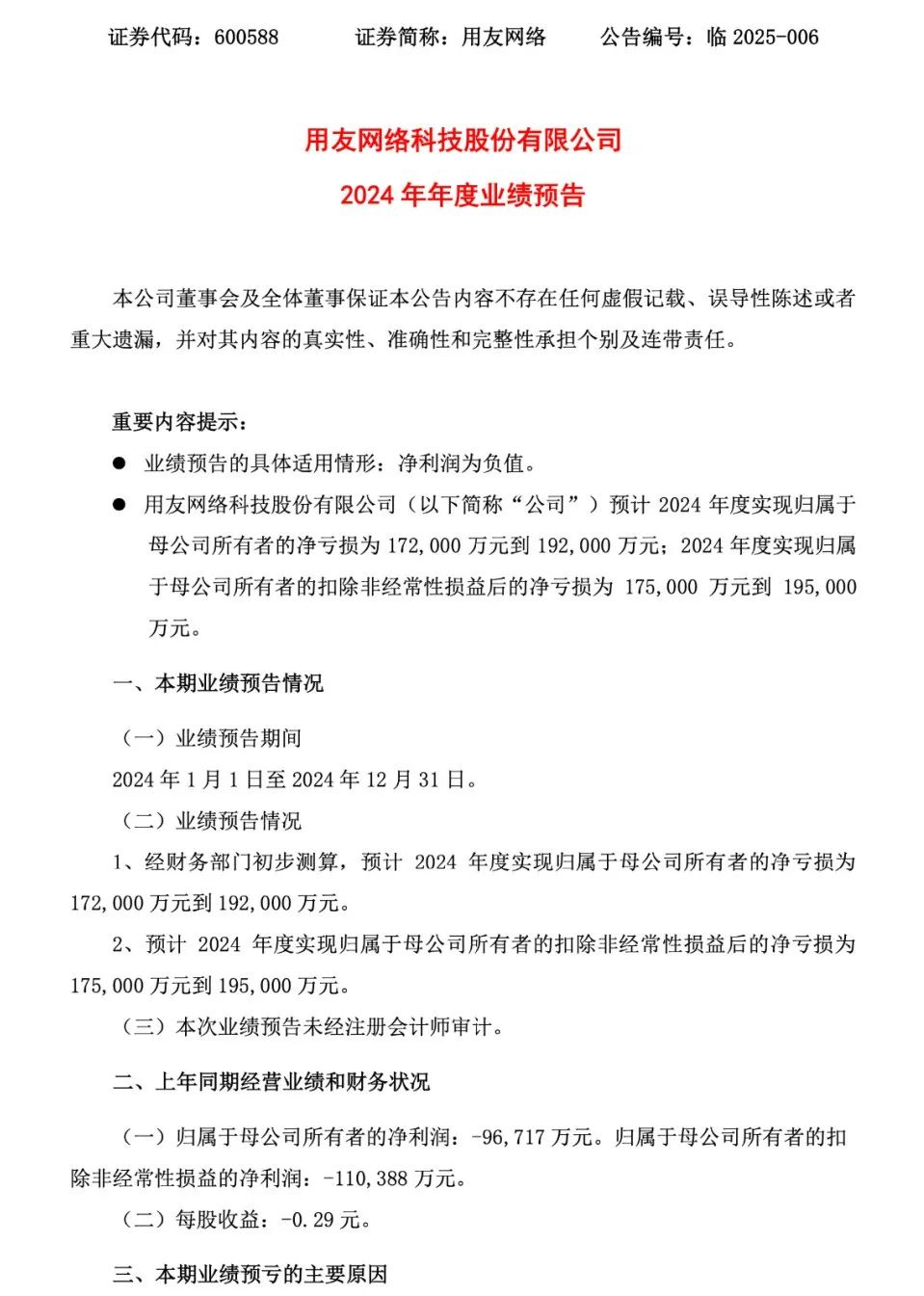

2025 年 1 月 23 日,用友网络科技股份有限公司发布《2024 年年度业绩预告》。

经财务部门初步测算,预计 2024 年度实现归属于母公司所有者的净亏损为 17.2 亿元到 19.2 亿元。

用友公告称业绩预亏的主要原因为:

1、受外部宏观环境影响,部分客户需求阶段性延后,导致全年签约金额同比下降。

预计实现营业收入 91 亿元到 92 亿元,同比下降 6.1%-7.1%。

2、研发投入形成的无形资产摊销金额同比增加约 30,000 万元。

3、控制人员规模,离职补偿金同比增加约 1.4 亿元。

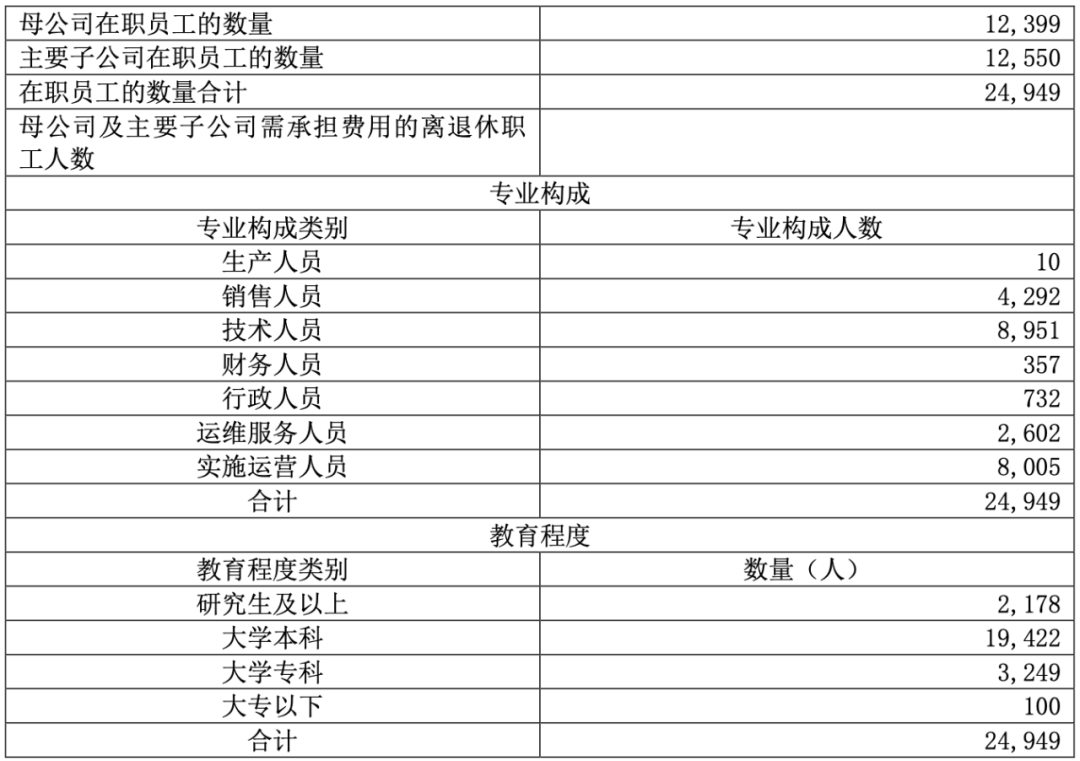

报告期内,控制人员规模,员工数量相较 2024 年初减少约 3,700 人。(截止 2023 年底共 24949 人)

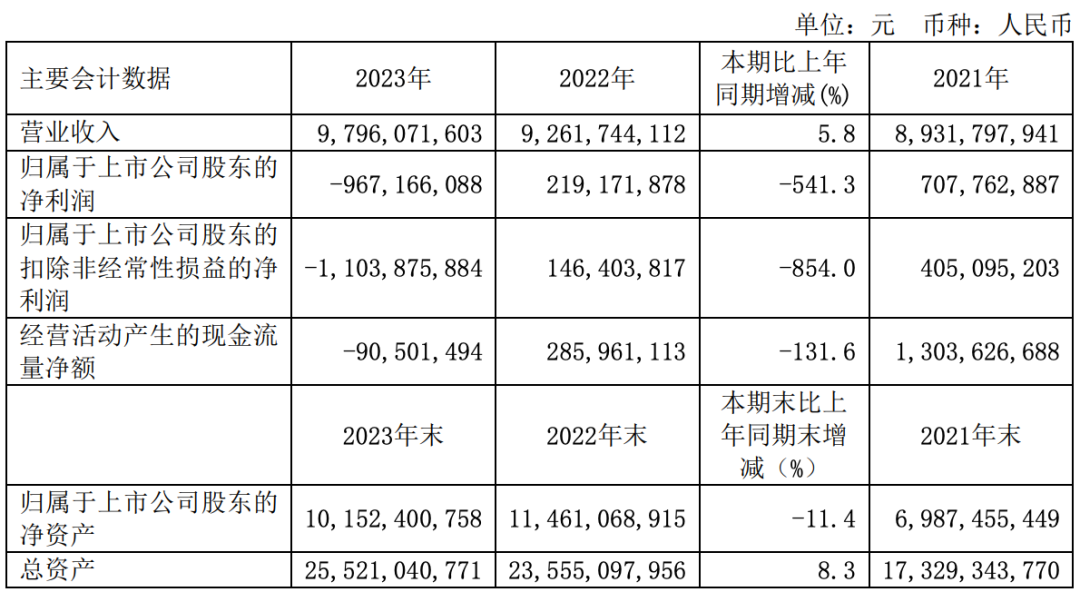

2021 年至 2023 年,用友营收分别为 89.32 亿、92.62 亿、97.96 亿;净利润分别为 7.08 亿、2.19 亿、-9.67 亿。

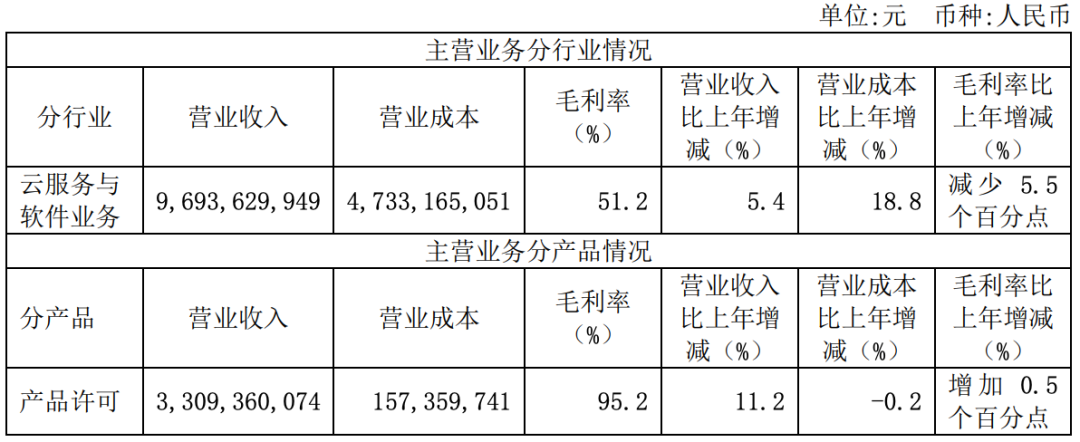

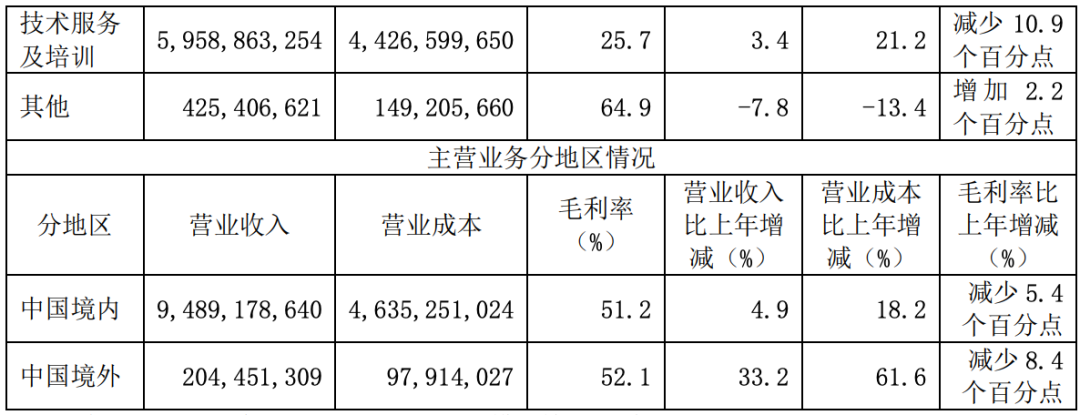

营收构成:

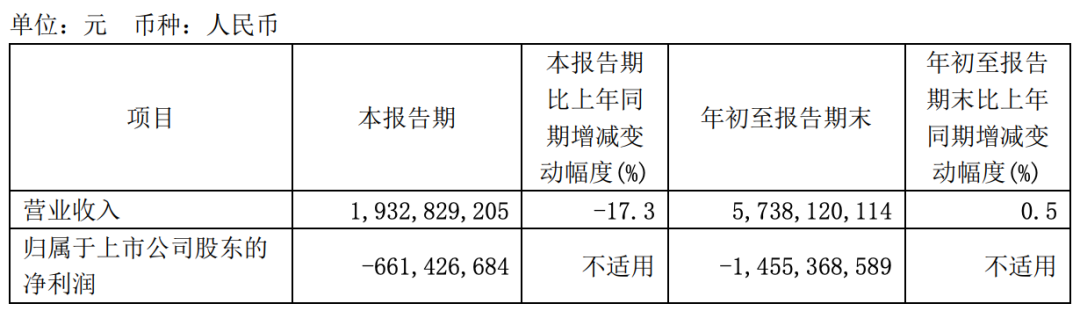

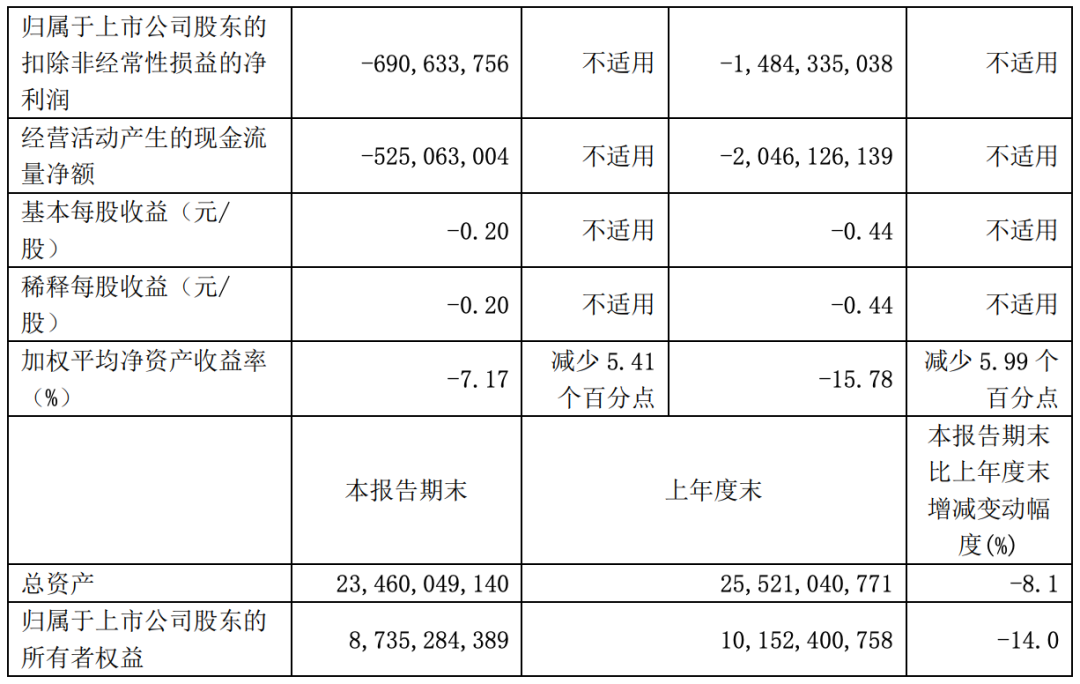

2024 年前三个季度营收 57.38 亿,同比增长 0.5%;亏损 14.55 亿。

对此,《大A透视镜》发表评论:

用友现在面临一个根本性问题:

SaaS这门生意,在中国越来越难做了。

国内SaaS创投浪潮始于2015年,2021年达到高峰,这年行业融资585起,此后急剧下滑,到2024年已经仅195起。

资本退潮的背后是行业全面溃败。

据《中国企业服务云图》,2022年以来,倒闭或停服务的SaaS厂商已经超过40家,包括Invison、喔趣、今目标、e成科技……等昔日明星企业。

行业两大巨头,用友2020年以来利润连年下滑,金蝶则是2020年以来持续亏损。

问题出在哪?

对企业而言,SaaS实际上是一种“可选消费”,不会直接为企业带来收入,只是提高效率。近年社会经济承压,企业普遍需要降本,很容易先砍SaaS支出。

此外,早年SaaS行业的热潮其实是对标美国。2016年至2020年,美国SaaS行业年复合增长率25.5%。到了2020年,美国SaaS规模已达869亿美元,是当时中国SaaS市场规模的11倍。

但人们似乎忽略了一点:中美人力成本差异巨大。所以,美国企业创业往往第一步是配齐各项软件,以节约人力开支。而中国恰恰相反,相比支付软件费用,企业初创阶段往往倾向于让低成本的人力干活。

当然,也可以乐观设想,如果未来中国出现大规模的涨薪潮,导致SaaS相对人力性价比凸显,届时SaaS可能迎来发展机遇。

如何破局?

2025年1月,用友网络聘任黄陈宏为新总裁,公司官微关于人事调整的通报中,用友网络提出“信创国产化替代”、“全球化”。即对内和对外两个方向。

目前看,两个方向都有难度。

先看国内。

用友网络近年深耕信创国产替代的主力客户——央国企。2024年前三季度,公司成功签约41家国央企及行业龙头企业。目前,公司来自大型企业及政府的收入占营收总额超70%。

不过,当下各部门都在号召“过紧日子”,未来用友网络很可能遭遇冲击。

再看国外。

用友现在海外业务规模尚小,2024年上半年只占总收入的1.66%。新聘任的总裁黄陈宏曾任国际企业管理软件巨头爱思普全球执行副总裁。公司这次“换帅”显然有开拓国际市场的考量。

然而,近年外部局势日益复杂,西方国家屡屡以“安全”为由对中国软件进行限制甚至禁止。在此背景下,用友出海之路是否会遭遇阻碍,犹未可知。

—————————————————————————————————————————————————————

过完年,最近又有一点闲钱进来,准备买点588790——科创AI ETF,这个ETF含AI量最高,近期都涨疯了。

说到底,中国资本市场已具备自主定价能力。阿里等科技企业的突破正在重塑市场信心。

人工智能+普及大潮,已经是现实,不是空想。未来只会越来越普及,一项革命性新技术,没有到人人皆知、到处可见的时候,远未见顶。

这轮牛市,不要只看港股,在A股也要抓住牛鼻子,就是科技成长和AI,轻易不要被其它方向吸引,而是专注于这个方向的优质股,这就是这轮行情的绝对主线。

本文作者可以追加内容哦 !