在硬科技赛道,短期爆发易,长期领跑难。

作者 | 孙韵雯

编辑 | 管东生

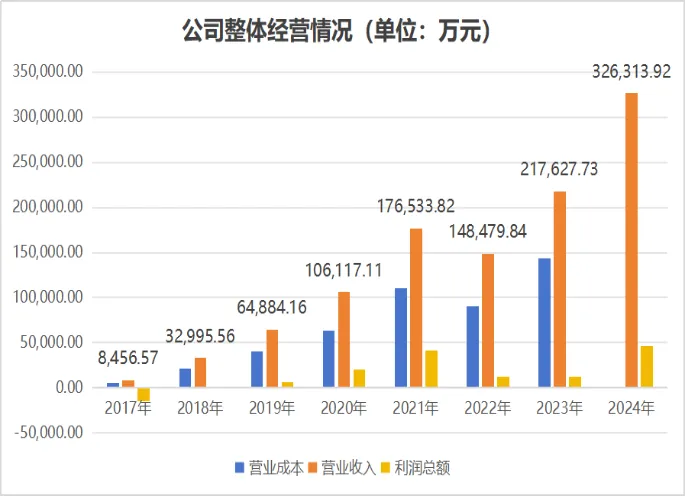

2025年2月25日,恒玄科技(688608.SH)发布2024年度业绩快报公告,公司预计2024年实现营收32.63亿元,较去年同比增长49.94%;预计归母公司净利润为4.60亿元,同比增长271.7%,公司全年营收和净利润均创成立以来的历史新高。与此同时,公司股价表现同样亮眼,自2024年9月以来股价翻番,长江证券等机构给予恒玄科技“买入”评级。

恒玄科技是国际领先的智能音频SoC芯片设计企业之一,是大陆地区少数可与高通、联发科等国际巨头竞争的芯片设计公司。虽然公司过去取得了不错的业绩表现,但随着AI眼镜等新场景的出现,恒玄还能持续保持自己的先发优势吗?

壹 | 深耕智能SoC芯片

恒玄科技成立于2015年,凭借智能音频SoC芯片在TWS耳机、智能音箱等领域的攻城略地,短短十年间跻身行业头部,已成为全球智能音频SoC芯片领域的领先供应商。在2023年全球的68款主流蓝牙耳机芯片中,恒玄科技占比近34%,位居第一,远超中科蓝讯、炬芯科技等同行。

数据来源:恒玄科技历年年度报告

而随着消费电子行业的复苏,全球及国内智能可穿戴市场呈现稳健发展态势,恒玄科技也将眼光瞄准了可穿戴设备的芯片市场。2024年,全球可穿戴设备出货量增长6.1%,总量达5.38亿台,未来数年有望保持稳定增长,到2028年增速仍将维持在2%以上。

其中,耳机在可穿戴市场中占比超60%,为第一大品类。2024年前三季度,中国市场的腕戴设备出货量达到4576万台,同比增长20.1%,其中智能手表出货量达到3286万台,同比增长23.3%,智能手环出货量达到1291万台,同比增长12.6%。消费者对耳机与手表的智能化需求日益提升,运动、健康监护等消费场景推动端侧智能落地,渗透率不断提高。

数据来源:Wind,长江证券研究所

公司精准捕捉市场需求,在耳机之外又以运动手表进一步切入智能可穿戴市场,发挥超低功耗和高集成度芯片技术优势,于2020年推出首款手表芯片BES2500BP,并在2021年成功导入客户实现量产,应用于小米WatchColor2和vivoWatch2等产品。

目前,公司芯片产品广泛应用于智能可穿戴和智能家居领域的各类低功耗智能终端:在智能可穿戴市场,公司主要为TWS耳机、智能手表/手环、智能眼镜等产品提供主控芯片;在智能家居市场,主要为智能音箱、智能家电和其他全屋智能终端产品提供语音控制、屏显及无线连接等主控芯片。

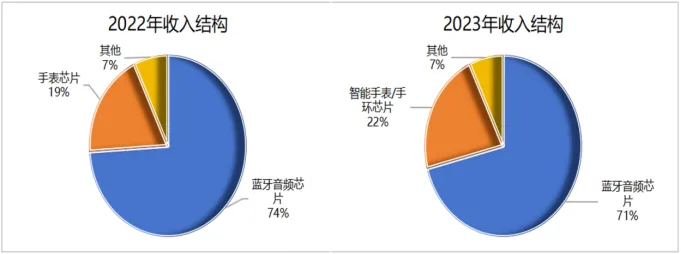

2024年上半年,公司智能手表/手环类芯片占营收比例达到28%左右,较之前明显提升,成为公司业绩增长的新动力。

数据来源:恒玄科技历年年度报告

贰 | 端侧AI成为最优解?

从2025年的CES展会来看,端侧AI成为了AI硬件落地的关键引擎。无论是通用的PC,还是手机终端,再到机器人、眼镜、耳机、手表等等,几乎每种产品只要存在人机交互的硬件终端,都有厂商尝试将其与AI大模型结合。

而由于大模型部署与需求场景最为贴合、逻辑最为顺畅,AI眼镜等智能可穿戴设备成为AI端侧应用有望率先落地的产品之一,被业内看作实现端侧智能的第一站。2024年,全球AI眼镜出货量180万台,同比大增73.1%,其中Ray-BanMeta眼镜销量为142万台,字节跳动、小米等巨头也密集入局,催生CES展会上的“百镜大战”。

然而,本地SoC提供的算力和大模型需要的算力无法匹配成为当前不少产品难以打开市场的主要原因。随着DeepSeek本地化部署能力的提升,首先带动的是AI端侧SoC芯片的需求。AI眼镜的主控芯片更需要在功耗、续航与算力三大关键需求中取得平衡,市场对于能适配小尺寸模型运行芯片的需求开始水涨船高。

同时,随着行业竞争的加剧,细分赛道的芯片龙头均尝试通过多元化布局分散风险,而DeepSeek掀起的端侧AI芯片革命无疑将成为芯片公司的重要拐点。

低功耗、低成本和高集成度或许是恒玄科技的核心竞争力。作为国内可穿戴SoC领先公司,其研发的低功耗SoC芯片已经广泛应用于手表、耳机等产品,是实现AI眼镜长续航+低价的核心方向。

资料来源:恒玄科技招股书

早在2020年,恒玄科技便拿下了一项智能眼镜的专利授权,更在2024半年报中披露预计投入1.5亿元实施“智能眼镜SoC芯片项目”,目标直指单芯片集成算力、传感、无线连接等功能的国际领先方案,加大了在芯片封装技术和多核SoC芯片等领域的研发力度。

资料来源:恒玄科技历年年度报告

2024年10月,字节跳动搭载恒玄科技芯片的AI眼镜产品成功上市,进一步切入端侧AI算力赛道。但与高通骁龙XR系列、联发科天玑系列芯片相比,恒玄的AI架构尚未经历大规模场景验证。据IDC预测,AI眼镜市场规模有望从2024年的420亿美元增至2028年的1200亿美元,恒玄科技若能将耳机市场的技术优势平移至AI眼镜,复制其在耳机市场的技术卡位策略,或可开启新的增长周期。

从各方面看,恒玄科技的成功都离不开其高研发投入。成立之初,恒玄科技的定位就是做一家向国际龙头看齐的世界级芯片公司。以蓝牙音频芯片起家之后,公司持续加码研发投入。2019年-2023年,公司的研发费用从0.87亿元稳步上升到5.5亿元,研发费用率基本维持在20%左右,最高达到29.62%。2024年前三季度,公司的研发费用高达4.74亿元,同比增长30%。

数据来源:恒玄科技历年年度报告

另据公司2024年半年报,报告期末研发人员571人,较上年同期增加60人。

数据来源:恒玄科技历年年度报告

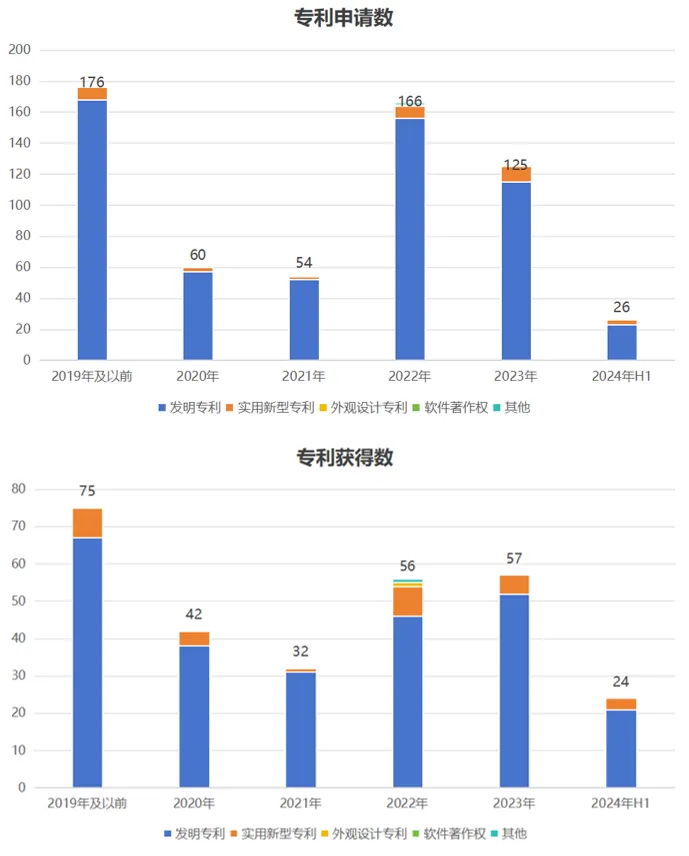

截至2024年6月30日,公司共获得286项专利授权。

数据来源:恒玄科技历年年度报告

不过,在硬科技赛道,短期爆发易,长期领跑难。其他芯片公司也嗅到了端侧AI芯片的商机,瑞芯微、炬芯科技等同行均在近期密集发布AI端侧芯片,抢占AI玩具、AI眼镜、桌面机器人等新兴市场。

端侧AI的窗口期稍纵即逝,面对端侧AI的芯片竞赛,恒玄科技需在封装技术、多核架构等领域加速突破,尽早打开AI端侧SoC芯片的应用市场。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")