光弘科技业务模式的转变是公司强化对产业链上下游议价权的必然举措

作者 | 孙韵雯

编辑 | 管东生

2025年3月4日晚间,光弘科技(300735.SZ)披露重大资产购买预案,公司拟以7.33亿元现金收购法国电子制造服务(EMS)企业AC公司及其子公司TIS公司的全部股权。

作为华为的核心代工厂商,近年来光弘科技凭借绑定大客户实现营业收入的稳定增长。然而,面对消费电子市场的周期性疲软,公司也积极寻求第二增长曲线,大力发展汽车电子领域EMS,相关业务营收三年暴涨十余倍。

此次收购AC公司,对于光弘科技来说,在进一步扩张汽车电子业务的同时,也为其打开欧洲、美洲及非洲市场提供了跳板。

在“规模为王”的EMS战场,光弘科技能否通过一系列并购举措,复制富士康的扩张神话?

壹 | “华为代工王”寻求新增长

光弘科技此次收购AC公司的动作,再一次展现了公司实控人唐建兴想要持续扩张的意图。

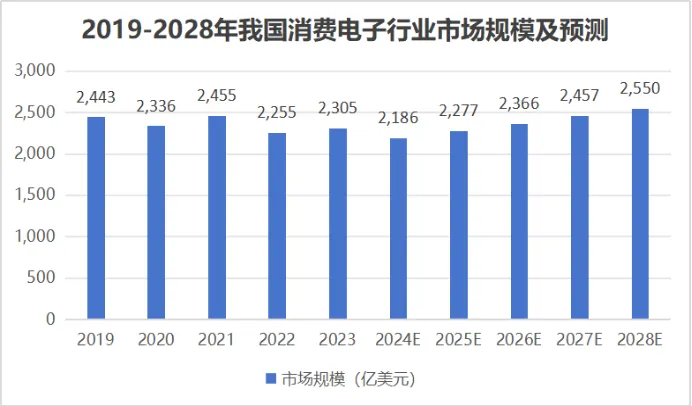

随着下游各类电子产品应用市场快速发展,产业链行业分工越来越明晰,以制造为核心的EMS行业市场规模持续扩大。2023年全球EMS行业市场规模5150.29亿美元,预计2028年将达到6449.47亿美元,年复合增速达4.60%。

在消费电子行业中,富士康、立讯精密等知名代工厂商的业绩惊人增长,也得益于其准确卡位在苹果产业链中。

数据来源:Statista

而光弘科技依靠的是国内科技巨头——华为。

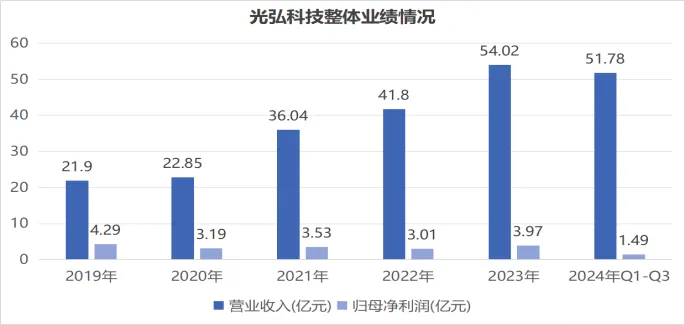

光弘科技最早从2007年就与华为合作,自2014年开始华为成为公司第一大客户。凭借大客户红利,公司营收从2014年的7.38亿元飙升至2024年前三季度的51.78亿元。

数据来源:光弘科技财报

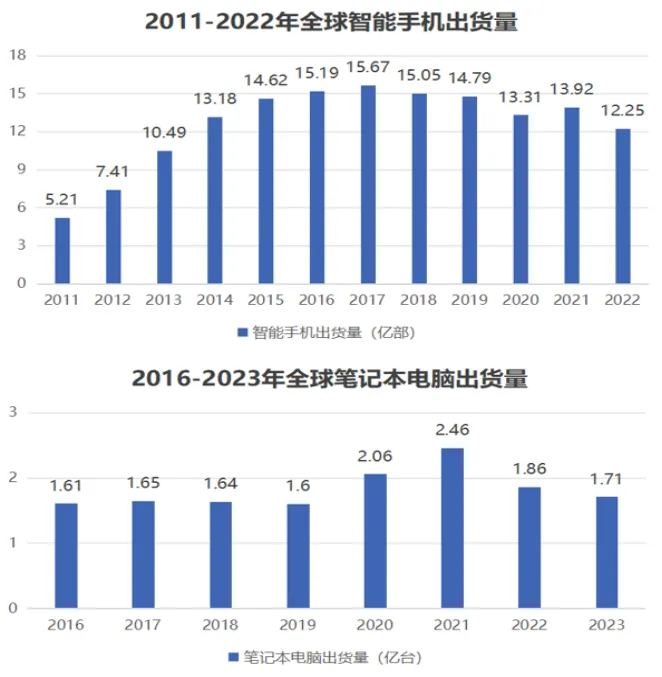

然而,全球智能手机出货量自2016年达峰后持续下滑,2024年全球智能手机换机率仅有23.8%,换机周期拉长至约51个月,增长空间有限。

数据来源:Statista

面对消费电子的天花板,光弘科技未雨绸缪,早在2017年就开始大力发展汽车电子EMS,试图开辟新领域以求扩张。

数据来源:光弘科技财报

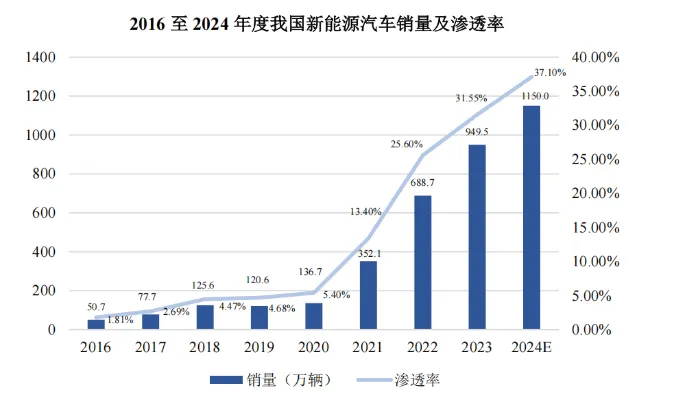

随着汽车行业电动化、智能化及网联化持续推进,以及新能源汽车的加速渗透,汽车电子占整车制造成本比重不断上升。以华为为代表的国内造车新兴势力发展迅猛,带来了巨大的商机。光弘科技先是进入法雷奥体系,又进入大陆、电装的供应链,为宝马、奥迪、大众、日产,以及众多国产品牌提供汽车电子EMS服务。

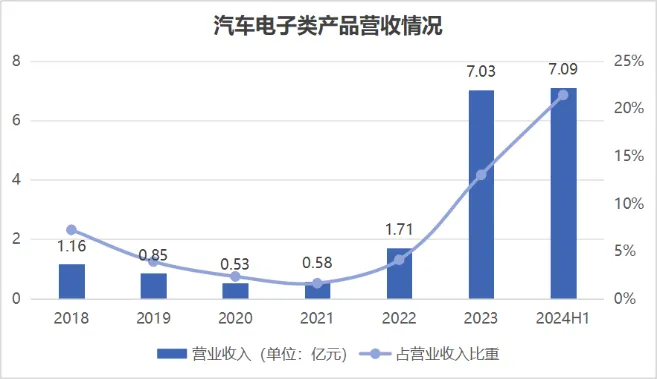

2023年,公司成功切入华为等新势力造车品牌供应链,汽车电子业务营收实现较大提升,当年营业收入达7.03亿元,同比增长312.13%。

数据来源:光弘科技财报

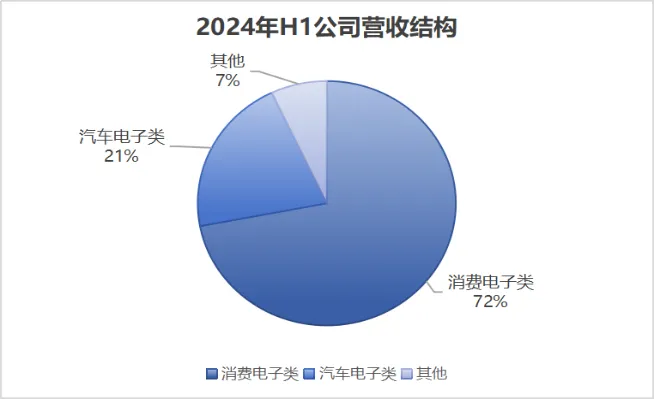

随着汽车电子业务项目品类、订单数量不断增加,公司2024年上半年汽车电子业务实现营收7.09亿元,超过2023年全年汽车电子业务营收,同比增长250.45%;营收占比也迅速提升至21.41%,排名第二。

数据来源:光弘科技财报

不过,这一结果较公司的规划仍有显著差距。投资者调研纪要显示,未来5年左右,光弘科技期望汽车电子板块的营收占比达到40%-50%。若想完成这一目标,光弘科技对汽车电子业务的扩张需进一步提速。

数据来源:中国汽车工业协会

于是,光弘科技开始收购汽车电子公司。

公告资料显示,AC公司主要客户位于欧洲、美洲、非洲等地,在汽车电子领域的EMS服务行业具有深厚的技术储备和经验积累。AC公司为客户提供的主要产品及服务,包括交通运输、工业与能源、通信与物联网、医疗等领域的电子控制模块及电子产品制造及零配件组装服务。

贰 | 先规模后利润?

对于光弘科技来说,通过AC公司的客户网络直接切入欧洲主机厂供应链,可以弥补其在高端汽车电子代工领域的短板。

同时,AC公司位于法国的研发中心和突尼斯的生产基地,为其打开欧洲、美洲及非洲市场提供了跳板。

随着全球供应链的重构,“出海”已成为代工制造商突破增长瓶颈、寻求新机遇的核心战略。

2018年末,光弘科技控股印度Vsun Mobile Private Limited,标志着公司正式进军国际市场,随着印度工厂的成功运作,公司亦开始复制其成功模式,分别在越南和孟加拉投资建设制造基地,并于2021年陆续投入使用。

根据投资者调研纪要,公司海外生产基地主要服务小米、OPPO等核心客户,主要提供智能手机、安防、新能源等领域产品的制造服务。

2022年,公司境外营收占比29.98%;而2023年,公司境外营收占比增长至44.09%,同比增长90.10%。

此次收购AC公司的法国研发中心与突尼斯工厂,使光弘科技进一步覆盖欧洲、美洲及非洲市场,形成“近岸外包”能力,规避地缘政治风险并降低物流成本。突尼斯工厂的人工成本低于欧洲,与亚洲基地形成阶梯式成本结构,也强化了公司的价格竞争力。

EMS行业具有一定壁垒,龙头企业集中度高,一旦合作关系确定,就不会轻易改变,对新进入者形成很高的壁垒。而光弘科技深度绑定头部品牌客户,不仅是华为Mate 70唯一的代工方,还在华为、小米、荣耀等品牌手机单品供应链中占据话语权。

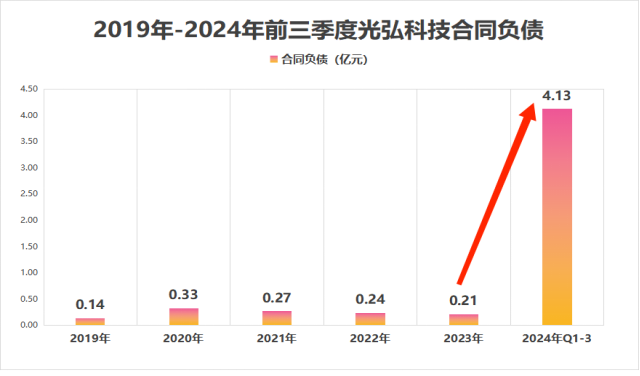

从光弘科技的合同负债数据看,2024年前三季度公司的合同负债2.21亿元,同比增长1878.09%,主要是收客户预付款增加所致,表明光弘科技与大客户的绑定仍然稳固。

数据来源:光弘科技财报

不过,尽管近期的收购能够帮助公司进一步扩大汽车电子领域的EMS市场,但汽车电子对光弘科技而言并非高附加值领域,公司“增收不增利”的代工困境并没有得到进一步缓解。

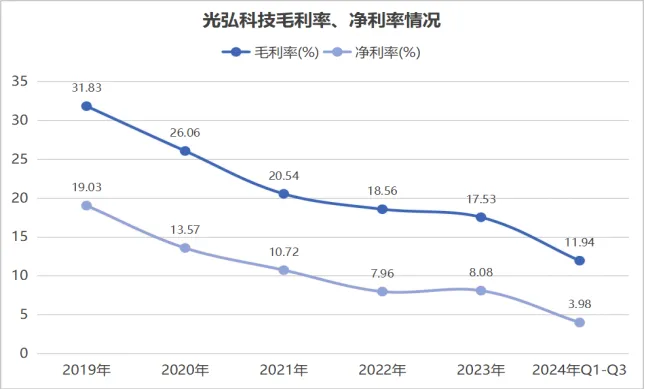

同时,由于公司的业务模式从原先来料加工为主的模式,逐渐变为需要公司进行原材料采购的“交钥匙”模式,公司承担了更多材料买入成本以及材料库存贬值风险,最终影响到毛利率。

2020年光弘科技仅耗费营业成本的15.9%作为原材料费用,公司取得毛利率26.06%;而截至2024年三季度,公司毛利率已经降至11.94%,净利率不足4%。

数据来源:光弘科技财报

此前,光弘科技相较EMS同行的优势正源于来料加工模式下原材料低成本带来的相对高毛利。公司因扩张而转变业务模式后,失去了原本的领先优势。

不过,从长期来看,业务模式的转变是公司强化对产业链上下游议价权的必然举措,要想扭转盈利颓势,公司需在研发投入与技术升级上寻求突破。

本文作者可以追加内容哦 !