叶国富的“胖东来理想”与永辉的全国规模能否兼容,仍要看永辉的调改是否能沉淀出有特色且可持续的盈利模式。

作者 | 孙韵雯

编辑 | 管东生

2025年3月17日,永辉超市(601933.SH)董事会换届。名创优品系以第一大股东身份拿下三席董事席位,创始人叶国富亲自挂帅改革领导小组,永辉创始人张轩松、张轩宁兄弟保留两席,而原董事兼CEO李松峰落选。

随着叶国富出任改革领导小组组长,由改革领导小组代行CEO职责,永辉超市的“胖改”之路再加速。股东大会上,叶国富表示改革小组将继续推动学习胖东来模式,大力推进裸价、直采和自有品牌开发。

同时,叶国富公布永辉超市的门店调改计划,2025年调改门店达200家左右,并关店250至350家,计划至2026年完成所有存量门店的调整。

去年,名创优品以62.7亿元“抄底”入股,收购永辉超市29.4%的股权并成为其大股东。

“学习胖东来”以来,永辉调改口号响亮但业绩承压,名创优品创始人叶国富要如何带领永辉减亏呢?他的“胖改”又是怎样的路数?

壹 | “生鲜第一股”

如何构建自己的品牌力?

消费者对于渠道的需求,无非是多快好省。随着市场巨变,传统零售企业集体陷入“调整期”,线下零售在履约效率端已经很难与电商+快递的体系匹敌。

因此,线下渠道必须在产品品质或购物体验上取得优势才能生存:要么需要做好产品,通过高品质自有产品打造差异化;要么需要做好服务与用户体验,满足用户的精神需求。

目前国内线下零售发展较好的业态,一是主打低价+即时的量贩零食店,二是提供高品质独家产品和良好购物体验的自有品牌综合零售店,如山姆中国、盒马鲜生等。

这些大品牌竞争的核心是通过品牌力重塑竞争壁垒。例如,山姆通过“严选模式”将SKU从三万压缩至四千余种,并聚焦打造爆品,其自有品牌Member’s Mark占比超30%。胖东来同样聚焦爆款品类打造,2024年其170亿元的销售额中珠宝贡献了约15亿元,茶叶贡献约6亿元。

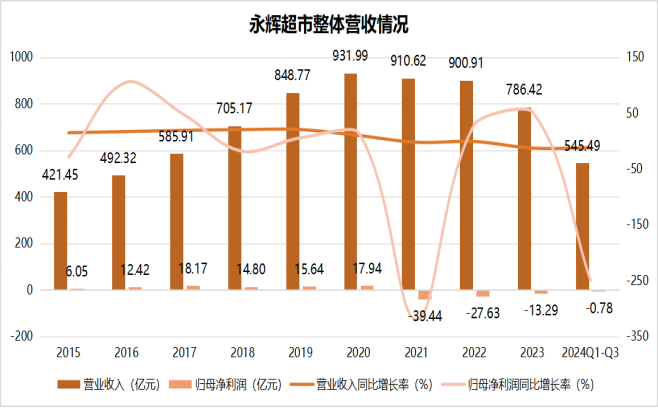

而根据业绩预告,永辉超市2024年的经营情况相比2023年并未明显改善,预计2024年归母净亏损为14.0亿元。

数据来源:永辉超市历年年报

从财务逻辑看,永辉亏损的来源主要是以下三点:

一是毛利率低,盈利能力不强。

二是非经常性损益部分亏损较多,近些年探索的新业态大多以失败告终。同时,公司在2024年下半年开始主动调改门店,前期人力物力投入量大。

三是受制于零售行业的整体挑战,公司整体客流和客单持续承压,资产周转效率下降,商品相较2019年前有所滞销。尽管永辉超市的总资产周转率、存货周转率排在行业前列,但是纵向比,近年来永辉的运营效率出现了一定程度的下降,存货周转率从2021年的6.83逐渐下降至2024年前三季度的6.33。

解决上述难题,除了收缩“战线”,减少高风险的外延式投资项目外,核心是回归零售的本质,多卖消费者喜欢的商品。

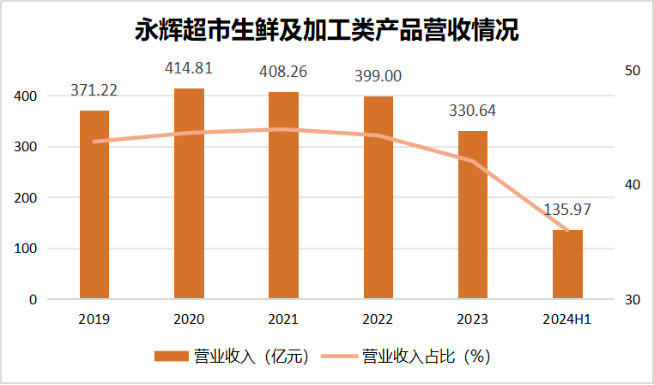

对于永辉超市而言,“基本盘”是生鲜。长期以来,作为以生鲜商品经营为特色的连锁超市运营商,永辉生鲜板块的收入占比都在4成以上。

数据来源:永辉超市历年年报

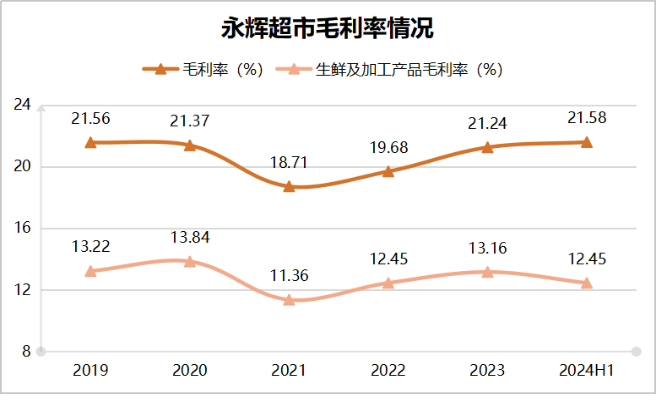

相比于其他品类,生鲜产品损耗大、运营难度高,毛利率相较于其他品类平均偏低。不过,生鲜产品对超市引流有重要作用。和其他品类相比,生鲜特别能“聚集人气”,商超把生鲜产品运营好,一般能大幅提升客流量。

数据来源:永辉超市历年年报

永辉超市“胖改”带来了一些成效,即使在“胖改”数月后,调改门店的客流量仍较为可观。例如北京地区调改门店,尽管调改店相对较为偏远,不过有消费者向我们表示仍“会专程到这里(永辉超市调改店)买东西”。

消费者的这种“偏爱”也不是完全没有道理。例如,在部分未调改永辉门店,水产种类少且水缸清洗不及时,鱼类加工处设施简单、缺少工作人员。相比之下,调改后的门店更注重消费者的购物体验与产品品质,水产区不仅提供各类加工服务,也提供多种水产半成品供消费者挑选。

北京地区永辉超市水产区(左:未调改门店;右:调改门店 )

摄/孙韵雯

在北京地区永辉调改门店中,生鲜仍是消费者最为青睐的产品。有消费者表示,“门店调改后,生鲜的品质更有保障了”。

消费者在北京地区永辉超市调改店挑选生鲜产品

(消费者供图)

由于电商难以触及,与熟食、烘焙产品类似,生鲜品类已经逐渐成为线下零售的优势。目前,永辉超市的生鲜供应链在业内仍有一定的优势,通过减少中间环节,持续改善供应链效率和货源品质,保证了生鲜产品的新鲜度和价格优势。

拥有这样的“招牌”本领,也是永辉“胖改”的底气。

贰 | “胖改”改的不仅是门店与商品

更是思路

北京地区永辉调改门店内均设有“胖东来自有品牌专区”,且有限购要求,但胖东来产品种类相对较少,集中于果汁、燕麦片等食品。所谓“胖改”,主要是改动线、改商品、改服务,加强超市的选品能力,从而提升消费者的购物体验。

北京地区永辉超市调改店“胖东来自有品牌专区”

在名创优品“抄底”之前,永辉超市已经启动“向胖东来学习”的调改工作,但却未能因此而扭亏。

叶国富显然意识到了问题所在。

此前,叶国富带领名创优品走出了一条不同于传统商超的“以IP设计为特色的生活潮流品牌”之路,将名创优品成功打造为全球最大的自有品牌综合零售商。名创的选品在类目上偏向基础款和轻小量,单品难以通过差异化来构建明显的产品品牌,从而更匹配渠道品牌建设。

在收购永辉后,名创优品从可选消费跨入了必选消费领域,叶国富坚持永辉线下零售业的改革必须学习胖东来模式,坚定走品质零售路线。

重构供应链体系是必须的。叶国富在股东大会上指出“超市未来要成功主要取决于生鲜、熟食加工、烘焙和自有品牌四大品类”。这四个品类做成功了,超市就成功了。

同时,叶国富强调永辉超市接下来要“用最快的速度,把所有供应链调整一遍”,大力推动裸价直采和自有品牌业务发展,强化与核心供应商、一线品牌的合作。而在永辉超市最新的高管安排中,此前负责食品用品供应链和食品用品营运业务的黄林没有出现在名单中。

不过,永辉超市的“胖改”之路并不一帆风顺。胖东来模式依赖区域密集布局与高客单价,目前永辉超市分散的门店网络显得公司“胖改”推进缓慢。春节前,永辉超市在18个城市进行了41家门店的学习胖东来调改工作。而今年首批调改门店名单中,一共涉及15个城市的20家门店。

在现有的永辉超市门店中,不仅有依赖大型商圈集聚人气的“永辉超市Bravo”,还存在大量开在社区中的门店。在北京地区,“胖改”首先瞄准的是商场里的门店。然而,社区中的永辉超市面临着街道本身客流量较小,周边消费者消费能力弱的问题。

有员工透露,“超市中因种种原因而打折、促销的商品多,基本上也是向顾客推销这些商品”,复制目前“胖改”的高品质、高端化思路显然不可行。

北京社区中的永辉超市(下图:员工向消费者推销打折商品)

因此,在调改同时,叶国富也提出聚焦2000-3000平方米的社区超市,与山姆、Costco的仓储模式形成差异化竞争,在下沉市场抢占先机。

公司也加快关闭尾部门店,将资源优先聚焦调改门店,并收缩亏损门店规模。在三季度业绩会上,名创优品方面称,“该关就关”,“未来400-500家店的业绩可以比过去1000家店还好”。

过去几年,永辉的门店数量在持续缩减。从2021年高点1057家下降至2023年的1000家;根据公司官网资料,截至2025年3月21日,永辉超市总门店数仅剩743家。

如果未来压缩至400-500家门店,意味着还将关闭一半左右的门店,这对永辉超市来说仍然是个不小的考验。

此次永辉超市董事会换届,名创优品系大刀阔斧推进调改转型。在这波调改中,永辉超市最迫切的是找到自己的特色。叶国富的“胖东来理想”与永辉的全国规模能否兼容,仍要看永辉的调改是否能沉淀出有特色且可持续的盈利模式。

本文作者可以追加内容哦 !