涪陵榨菜2024上半年末经销商数量2815家,较2023年底净减少424家。

作者 | 吕思齐

编辑 | 管东生

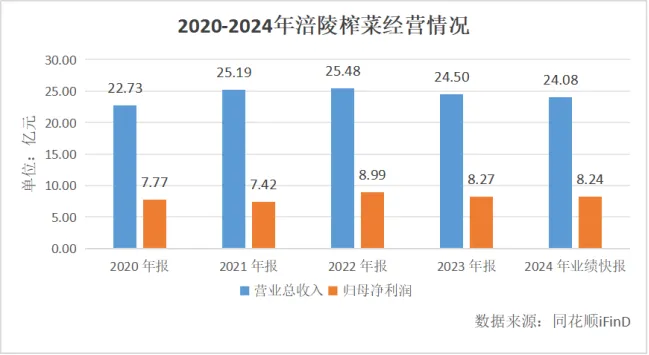

2025年2月28日,涪陵榨菜(002507.SZ)发布2024年度业绩快报,经初步核算,全年实现营收24.08亿元,同比下降1.71%;归母净利润8.24亿元,同比微降0.31%。

回顾2023年,涪陵榨菜实现营收24.50亿元,同比下降3.86%;归母净利润8.27亿元,同比下降8.04%。与2023年相比,涪陵榨菜营收趋稳,新管理层的措施似乎开始发挥效力。

2023年,公司新一届管理层上任,针对之前涪陵榨菜考核僵化,产品结构与目前市场环境不符等问题展开调整,那么经过一年时间,涪陵榨菜除了止住下滑势头,还有哪些变化?它是否已经找到了自己的第二增长曲线?

壹 | 提价不是灵丹妙药

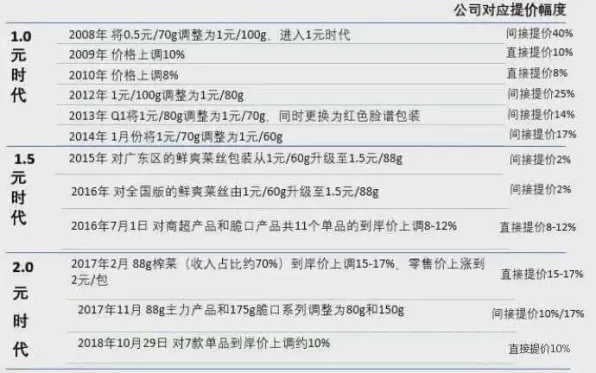

涪陵榨菜自2008年以来,通过直接或间接方式累计提价十余次,70克装零售价从0.5元升至3元。这背后既有原材料与生产成本上涨的因素,也有其自身的战略考量。

涪陵榨菜提价年历表,图/东北证券

2018年,涪陵榨菜实现营业收入19.14亿元,上市以来复合增速达到17%,;报告期内扣非后归母净利润6.38亿元,年复合增速达到36.16%,呈现出强劲的发展态势。

然而,在经历了近三年的量价齐升后,公司2019年营收增速骤减,国盛证券认为,在行业量增有限且公司缩减销售费用率背景下,其频繁提价及高目标的策略,未能有效帮助其抢占市场份额,造成渠道库存高企,一定程度上透支了2019年销售额。

2021年底,全国遭遇大范围低温冻害,江浙一带青菜头几近绝收,成都、涪陵等主产区减产约50%,全国榨菜企业涌入川渝地区抢购原料,进一步推高青菜头收购价。财报显示,受市场供需影响,2021年度公司主要原材料青菜头及榨菜半成品价格分别同比上涨约80%和42%,造成公司当期主营业务成本同比上涨约13%。

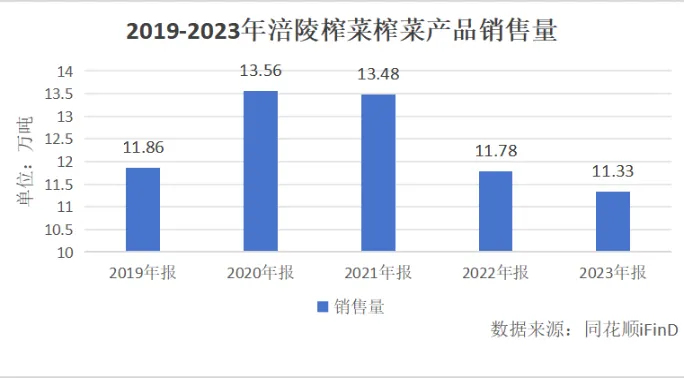

为应对青菜头成本上涨压力,涪陵榨菜于2021年底对榨菜等主要产品提价3%-19%,流通渠道终端价由2元走向2.5元。此次提价虽有效对冲了原材料上涨压力,但需求端受提价影响出现下滑。2022年榨菜销量同比减少12.61%,2023年销量进一步降至11.33万吨,连续三年负增长。

从数据来看,涪陵榨菜近三年所延续的提价策略似乎并没有达到预期效果,营收复合增速与2018年前相差甚远。究其原因,可以从产品的两个角度尝试理解。

其一,包装榨菜本身的性质决定了其提价空间有限。历经多年发展,涪陵榨菜与法国酸黄瓜、德国甜酸甘蓝并称世界三大名腌菜,其“乌江”商标于2004年获得中国酱腌菜行业中的首枚中国驰名商标,“高知名度+高市占率”决定了涪陵榨菜在行业内拥有较强定价权。

加上榨菜产品单价相对较低,提价绝对量较小,消费者初期对价格敏感度较低,成本的上涨可以转嫁到下游终端。

但作为需求弹性较高的非生活必需品,榨菜市场存在显著的价格敏感特征。当产品定价突破消费者心理阈值时,替代效应将快速显现。散装榨菜市场价在0.4-0.7元/100g,仍占据42%市场份额,成为价格敏感群体的首选;而2-5元/100g的包装榨菜消费场景正从传统佐餐向健康轻食延伸,趋向中高端市场,面临着泡菜、酸菜、辣椒酱等20余种替代品的竞争压力。

其二,轻盐系列产品与健康饮食群体的需求错位。榨菜的核心消费场景是佐餐调味,追求口味上的增益,而减盐产品钠含量需控制在800mg以下。2023年市场调研显示:减盐榨菜单品复购率不足普通产品1/3,消费者投诉中“味道变淡”占比达41%。

健康饮食群体日均钠摄入量控制在1500mg以下,而单包榨菜(30g)含钠360mg,已占日推荐量的24%,相比之下,健康饮食群体更倾向选择零添加酱菜或新鲜腌渍蔬菜。

贰 | 寻求第二增长曲线

消费端理性化趋势下,消费者更关注“质价比”。2024年三季报显示,涪陵榨菜毛利率达52.63%,而海天味业该数据显示为36.78%,可以说涪陵榨菜毛利率已接近调味品行业天花板。从具体业务来看,2024年上半年,公司榨菜、泡菜、萝卜产品毛利率同比分别下滑2.35%、5.08%、3.88%,可见提价策略对利润的边际贡献正在不断减弱。

面对持续提价会失去市场的风险,涪陵榨菜开始不断调整战略,试图打造第二增长曲线。

首先是价格带的调整。吉香居、铜钱桥、鱼泉等其他佐餐品牌合计市占率不足10%,以散装或简易包装产品满足价格敏感型消费者需求,通过低价策略抢占下沉市场。为避免散装榨菜市场的直接竞争,稳住下沉市场,涪陵榨菜在2023年推出60g“2元价格带”产品,2024年放开区域限制并大力推广。

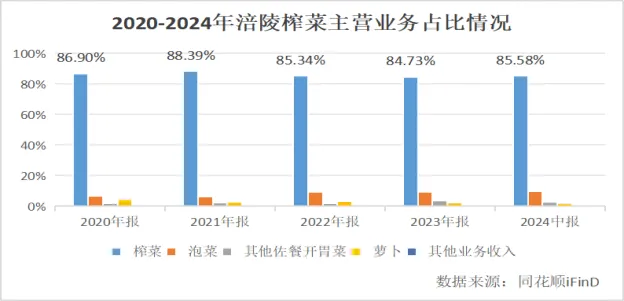

在品类的拓宽上,近年来涪陵榨菜一直在发展萝卜、泡菜等产品的市场。2019年,其萝卜产品的营收突破亿元大关,但并未持续长久,2021年起萝卜产品的营收已经连续多年跌至亿元以下。

2024年中报显示,萝卜产品的营收下滑39.42%,仅为0.24亿元,营收占比也仅为1.83%;同期,含复合调味品在内的其他产品营收下滑26.43%,营收占比仅占0.11%。从包含下饭菜、调味菜等品类的更大一层级的萝卜和泡菜产品业务来看,这些新品类还未能突围。

2023年12月上任的新董事长高翔是位80后,其在2024年经销商大会上提出,未来涪陵榨菜将以“榨菜+”与“豆瓣酱+”为核心战略,向榨菜亲缘产品与川菜烹饪酱、川渝味复调、川味预制菜等方向拓展。一定程度上,这个产品战略组合让原本不振的新品体系开始明朗化。

从销售渠道来看,涪陵榨菜对经销商进行了精简。2024年上半年,公司严管价格,对于布局不合理、渠道冲突的经销商进行了优化,聚焦大中型经销商合作。据兴业证券,24H1直销/经销/其他业务同比变化为-13.57%/-1.59%/-26.43%,24H1末经销商数量2815家,较23年底净减少424家。

涪陵榨菜正尝试通过“产品拓新+渠道下沉+管理提效”的组合策略改变过去颓靡的状态。若战略执行得当,公司有望在存量市场中实现从“周期股”向“稳健消费股”的估值重构。市场期待这家老牌国企在变革中焕发新生。

本文作者可以追加内容哦 !