作者 | 林感恩

资料来源| 公开数据、公开资料

本文1500字,阅读时长约2分钟

3月19日晚间,牧原食品股份有限公司(牧原股份,002714.SZ)披露2024年年报,一时间成为行业焦点。

报告显示,2024年公司实现营业收入1379.47亿元,较上年同期增加24.43%;归属于上市公司股东的净利润178.81亿元,上年同期亏损42.63亿元,业绩实现了大幅反转 ,拟向全体股东每10股派发现金红利5.72元(含税)。

从数据层面来看,牧原股份在2024年的表现堪称卓越。

销售生猪数量达到7160.2万头,其中商品猪6547.7万头,仔猪565.9万头,种猪46.5万头,销量实现稳健增长。

屠宰生猪1252.44万头,销售鲜、冻品等猪肉产品141.59万吨,屠宰业务也逐步走向正轨。

在成本控制上,牧原更是展现出强大的竞争力。

2024年12月牧原股份生猪养殖成本约13元/kg ,相较于2023年年初的15.8元/kg,下降明显。

尽管业绩出色,但牧原股份的财报背后也隐藏着隐忧。

从财务结构来看,截至2024年,牧原总负债1101亿元,虽然有息负债较去年底有所削减,但负债规模依然庞大。

产能利用率问题也不容忽视。截至2024年末,公司已有养殖产能约8,100万头/年;共投产10家屠宰厂,投产屠宰产能2,900万头/年。

未来在提升产能利用率上,牧原还有很大的空间。

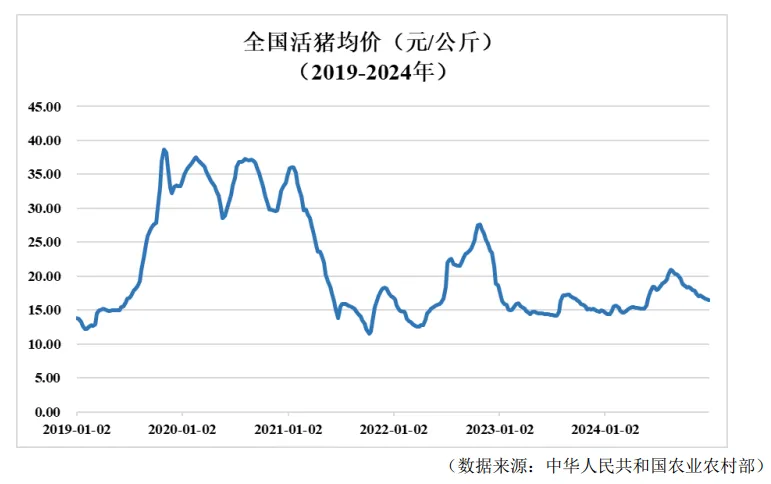

值得一提的是,近年来,猪价下跌让不少猪企深陷困境。

正邦科技、傲农生物和天邦食品等先后踏上重整与申请重整之路,这些企业普遍呈现出“高负债、盲目高速扩张、高成本、低盈利”的特征。

牧原股份却能快速走出猪周期,实现盈利。

一方面,其持续的技术创新和精细化管理有效降低了成本,使其在猪价低迷时也能保持一定的盈利空间;另一方面,牧原没有盲目跟风扩张,在行业产能过剩时,没有过度投入,避免了陷入债务困境。

在2024年行业平均养殖成本约15元/公斤,而猪价长期低于14元/公斤,导致多数企业亏损的情况下,牧原凭借成本优势实现盈利。

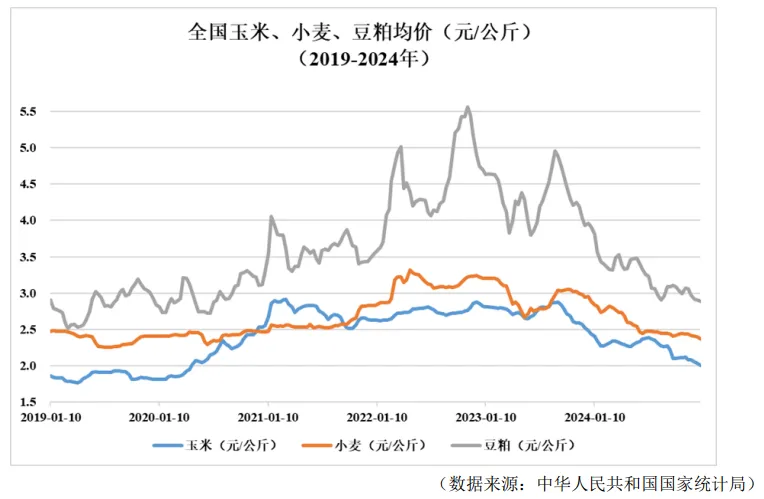

其中不得不提的是,牧原能实现扭亏为盈,离不开饲料原材料价格的下降。

据了解,饲料成本在生猪养殖成 本中的占比约为 55%-65%,2024 年,玉米、小麦、豆粕价格整体呈现下降趋势,带动从业者养殖成本下降。

再加上牧原股份一些细化上的节本,一点点的利好,就让牧原“起死回生”。

另外,牧原股份的出色业绩,不禁让人猜测,是不是猪价要迎来上涨周期了?

从行业供需来看,虽然2024年规模化猪企产能去化加速,全国能繁母猪存栏量已降至4100万头(较2023年高点下降8%),但供需失衡仍未根本缓解,生猪价格持续承压。

不过,随着部分企业产能出清,市场供需关系有望逐步改善,猪价存在一定的上涨动力,但也面临消费端疲软、冻肉库存高企等不利因素,未来走势仍充满不确定性。

对于整个养猪行业而言,牧原股份的成功也再次证明了“活着”的重要性。

回顾近年来,猪价的跌宕起伏让众多猪企的命运发生了翻天覆地的变化。

正邦科技,曾经的行业巨头,由于过度扩张导致资产负债率一路飙升,从2007年的50.53%一路猛涨至2021年的92.6%,到2023年三季度末更是达到惊人的162.61%,最终因不堪重负,资金链断裂,陷入破产重整的困境,辉煌不再。

傲农生物同样深陷泥潭,业绩大幅亏损,债务高筑,企业经营面临巨大挑战。还有天邦食品,也在亏损的泥沼中苦苦挣扎,不得不走上申请重整的道路。

而牧原股份却在这一片惨淡中脱颖而出,保持稳健发展。

在残酷的市场竞争中,只有熬过周期,保持资金链稳定,不断优化成本,才能在行业低谷中存活,在行业回暖时抢占先机,甚至吃掉同行,实现规模和市场份额的扩张。

无论是大型企业还是中小养殖户,在经营过程中都需要保持理性,合理控制成本和债务,增强自身的抗风险能力,以应对市场的风云变幻。

所以,你认为猪周期能很快反转,猪价能很快上涨吗?

本文作者可以追加内容哦 !

- 傲农生物:2025年2月,傲农生物称目前在产单位断奶仔猪成本在320元/头以内,育肥成本在7元/斤(14元/kg)以内,争取到年底育肥成本降到6.5元/斤(13元/kg)。

- 牧原股份:2024年全年生猪养殖完全成本约14元/kg,2024年底已降至13元/kg左右,2025年2月生猪养殖完全成本降到12.9元/kg。