1.如何理解行情的分化

五月至六月指数整体调整了两个月,两市仅八百余支票勉强红盘,13.3%的公司跌破净资产,这一比率与22年4月底和今年2月5日的情况相差无几。放眼望去,仅高股息板块尚能抵挡,其他成长性行业几乎一个能打的都没有。因此,理解高股息板块背后的逻辑,对于我们把握七月中报密集期的机会尤为重要。

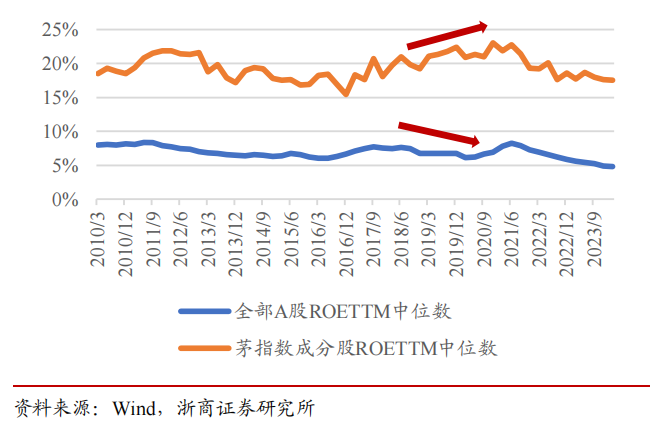

高股息背后的逻辑并不仅是高分红,而是高质量,其本质是稳定的现金流溢价。当下经济增长偏弱,无风险利率持续低位,因此市场倾向于寻找稳健类资产。市场整体的风险偏好较低的情况下,高成长股票缺乏估值提升的边际动力,但低利率凸显了红利资产股息率的吸引力。通常有能力和意愿提高分红比例的企业,往往具有稳定的自由现金流作为支撑,具有较高的盈利质量,它们即使经济下行依然能够控制好费用、保持业绩稳定,在市场波动中表现出较强的韧性。

图1.茅指数的ROE中位数显著高于全部A股

从市场交易风格来看,尽管2024年的成交金额整体下降,但它却因为投融资供求政策的调整转变成为一个增量资金市场,较低换手率的被动资金和配置资金正在取代高换手的北向资金、主动偏股基金和量化基金形成市场的主导力量,这导致了市场定价逻辑的变化。我们认为这一趋势仍会延续,大小盘之间的高低估值分化将持续收敛,行业和个股动量的持续性也将越来越差。在此背景下,具有强大的盈利能力、稳健的财务状况、良好的治理结构和较低的经营风险的“高质量”公司将成为绕不过去的投资标的。所谓高盈利质量就是不仅要有较高ROE,还要在行业中具有较为稳固地位,从而其ROE的变化相对稳定,即标准差较小的公司,将凸显收益的稳健性和长期回报优势。

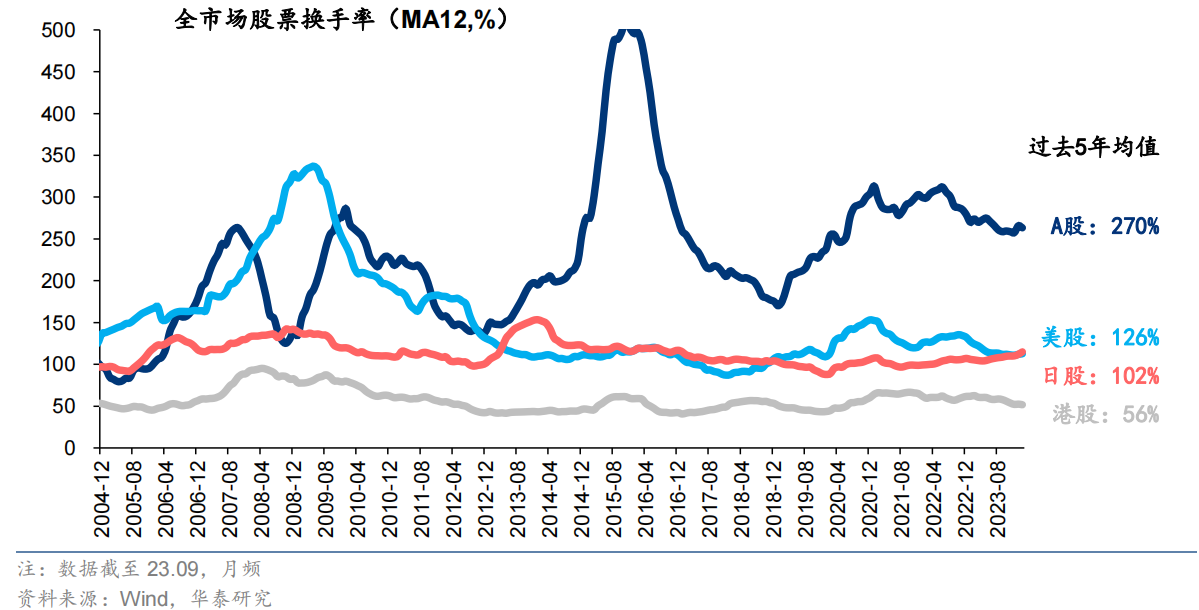

图2.除日股外,2023年主要权益市场的换手率回落,A股仍与发达市场有较大差距

2.科技股的行业机会日渐清晰

人工智能在全球的兴起,带动半导体行业周期的见底回升,也为TMT提供了产业和周期双重逻辑支撑。发展新质生产力、加快科技创新的政策基调,又为TMT行业提供了政策保障。科技的发展需要具备一定的产业基础,中国已经成为全球的制造业大国,在此基础上我们需要自主可控的科技产业路线。其中自主可控产业最重要的包括半导体设备与材料、卫星通信等,人工智能发展中最重要的包括算力和存力等。这些产业既是经济增长的驱动力,也是国家安全的保障力。

图3.2023H2以来,全球半导体销售额增速触底回升

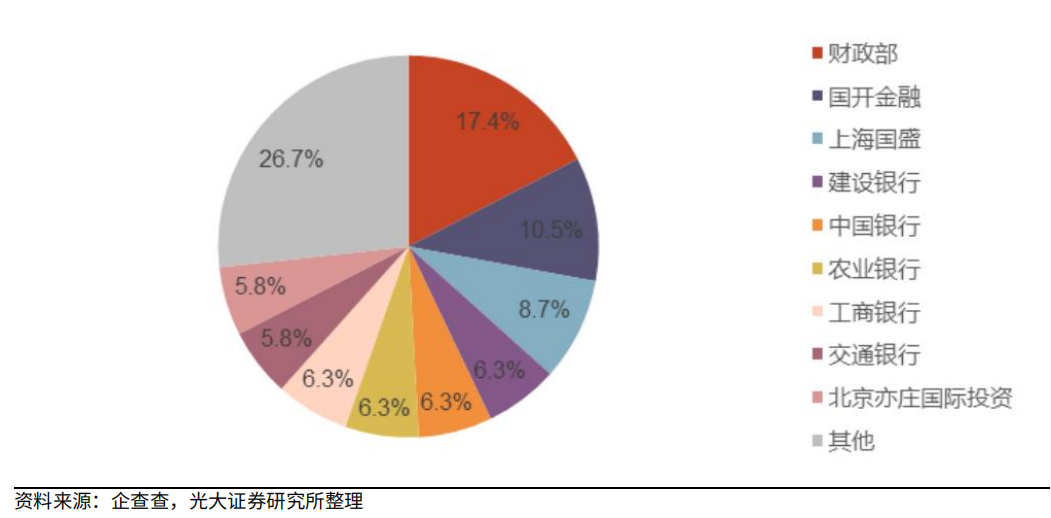

大基金三期将为半导体产业提供有利的资金支持。今年5月24日,国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿元人民币,高于大基金一期的987.2亿元和二期的2041.5亿元。股东包括财政部、国开金融、上海国盛、工商银行、建设银行、农业银行、中国银行等19位股东。从前两期基金的效果看,大基金为相关企业的研发和导入提供了资金支持,加速了产业化进程,从二级市场看,也为相关公司的估值和市值带来了较大的提升。对于大基金三期,集成电路制造可能仍是主要投资方向,人工智能产业的相关方向也有望得到关注。

图4.大基金三期股东情况

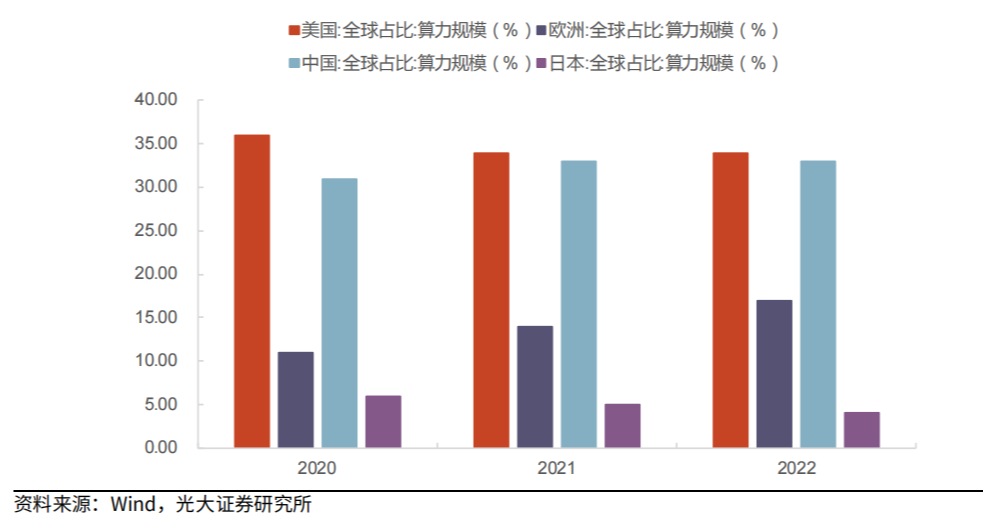

尽管科技方向的认同度很高,尤其是AI等新的产业方向,产业趋势较强,但今年是行情的第二年,业绩验证的重要性提高。我们看到业绩逐步兑现的光模块一枝独秀、屡创新高,对于算力相关的硬件公司商业模式落地的临界点逐步得到验证。2022年我国算力规模在全球占比超过30%,仅次于美国,而人工智能产业链的发展每一个环节都不能存在明显的短板,与算力相匹配的存力的产业机会值得研究。

图5.我国算力规模占比全球领先

3.存储周期拐点已至

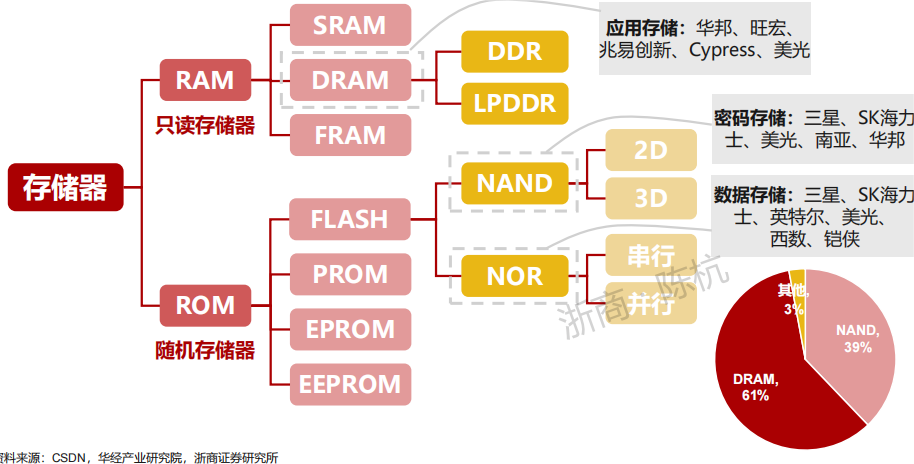

AI算力需求拉动高算力服务器出货,而AI服务器的存力需求更强,AI将驱动“从算力到存力”的中长期需求。存力的体现形式表现为数据中心和存储服务器。全球DRAM市场几乎由三星、SK海力士和美光所垄断,CR3(注:行业前三总量)超过95%,三星、海力士和美光分别占比41%、29%和26%。全球NAND flash市场由前三大厂商分别为三星、铠侠和海力士,目前CR3市场份额达65%,CR6市场份额接近95%。国产替代之路道阻且长,但自主可控在当下逆全球化潮流下又是无奈的必由之路。

图6.存储器类型梳理

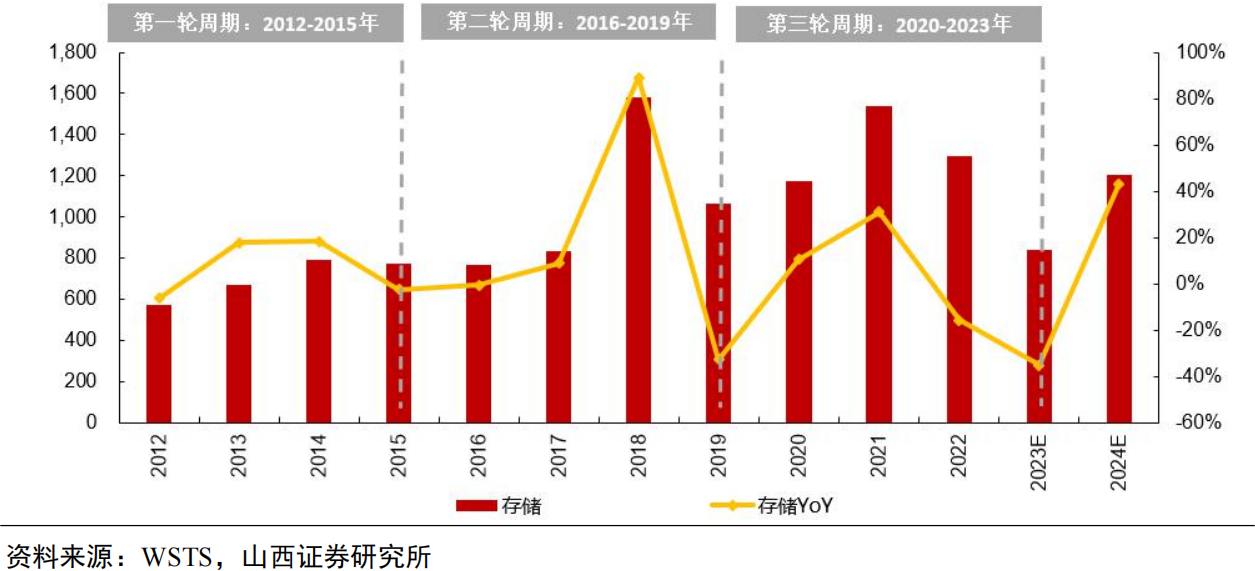

存储芯片历史看3-4年时间约为一个周期,在每个周期中,供给端的缩量增价行为往往滞后于需求的爆发,因此价格周期底部往往获得较大的弹性。22年底以来,美光、三星、海力士相继减产,供给逐步收缩,存储芯片的价格已经出现明显上涨。对应我们观察国内的佰维存储、江波龙等国内存储芯片企业的业绩变化,发现其23年四季度和24年一季度从营收、利润和毛利率都出现了质的回升,我们有理由相信这一景气复苏趋势将在半年报中得到进一步验证。

图7.2012年至今,存储主要经历了三轮周期(单位:亿美元)

值得提示的是存储芯片的毛利率波动区间非常剧烈,一旦头部厂商扩产,存在巨大的存货减值风险。这与我们之前介绍猪周期供给侧类似,但与氟化工政策导致的供给侧变化不同,如果供给侧存在扩产能的隐患,就不能仅仅指望需求端的拉动,这也是我们在做大部分行业供求分析时不太强调需求侧的原因。

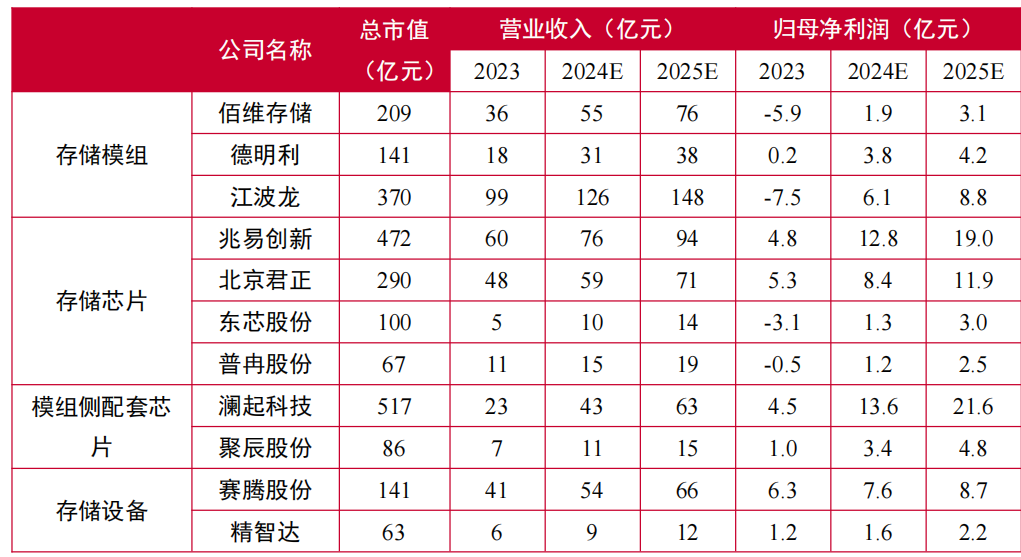

图8.部分A股存储芯片相关企业市值、营收与利润对比

我们的观点:

我们仍然乐观的认为市场大概率处于自2021初以来的长达两年半的深度熊市的末期,尽管你会看到经济数据的差强人意和各种利空因素的反复冲击,但股市已经充分定价了大部分宏观悲观预期,市场核心品种的重心也已经不再下移。指数整体性大跌年份的次年通常都有20%左右的反弹幅度,且这种反弹并不依赖于经济基本面的改善。但市场将在较长的时间消化过去几年上市仍业绩令人失望的公司,这个存量优化过程叠加IPO重启,选股的难度确实不小。我们提到的高股息只是高质量公司的特征之一,更重要是由此借鉴低风险偏好市场下选择高质量公司的思路,那些曾经已经很保守的PE/PB历史分位的估值方法已经偏乐观,股息收益率甚至托宾Q的重置价值才能接近估值锚点。

高质量公司未来将在存量优化的市场中占尽优势,高股息公司在目前的交易拥挤度来看仍可能延续上涨。但也应该看到不少行业的细分子行业机会在慢慢走出来,包括科技中的存储芯片、PCB,以及相对成熟的封测等。我们解读的猪周期、氟化工,以及后续想介绍的船周期、稀土等逻辑日渐清晰。研究这些行业的意义并非能否选到不跌的股票,而是能选到一定会涨回来的公司,这就是研究的价值所在。

图9.A股ROE中枢并没有大幅下降(单位:倍,%)

往期观点:

银创月度观点·2024年4月|谈谈“二师兄”的前世今生——猪周期

银创月度观点·2024年3月|市场风格有望从“哑铃型”走向“橄榄球”型

银创月度观点·2024年2月|青黄不接之际,主题投资是良机还是陷阱

特别提示:以上内容中仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !