最近的车市有点意思!一直被华为光环笼罩的赛力斯,2025年开年就给了大家一记“重锤”。作为一个跟车打了20年交道的老炮,我得给各位好好捋一捋这里头的门道。

先聊聊赛力斯2024年的高光时刻。这一年可真是“支棱起来”了!

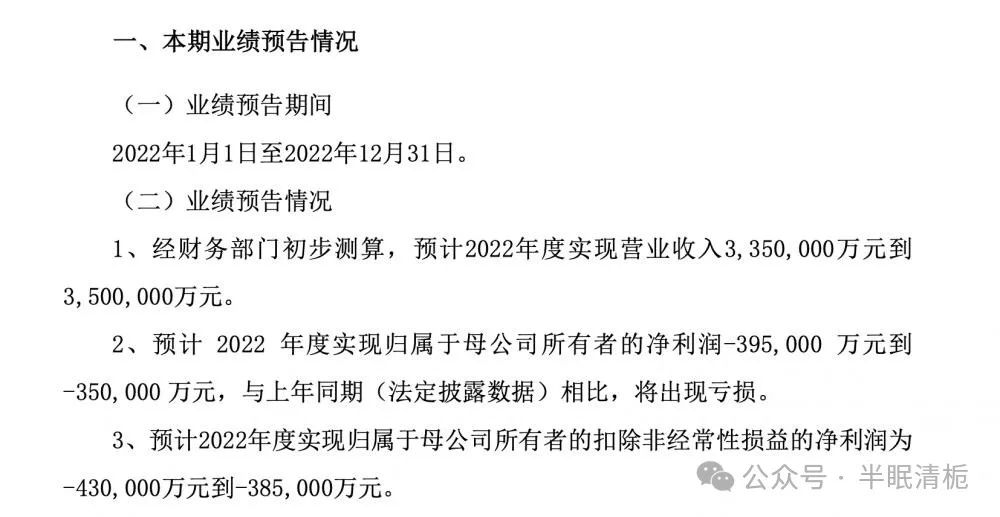

全年卖了42.69万辆车,同比增长182.84%,营收1442亿到1467亿元,净赚55-60个亿。

这成绩单确实漂亮,尤其是问界M9这匹“黑马”,作为一款50万级的“利器”,全年交付15万台,毛利率更是高达35%,这数据真是顶哌哌!

但是!2025年1月的销量就给大伙来了个“当头棒喝” 。

同比下滑51.39%,环比跌了52.02%,这不是打脸是啥?

虽说春节提前了,工作日少了点,但你看看比亚迪、小鹏,人家咋就能涨呢?

这里头的问题可就值得琢磨了。

我先给大家算笔账 :赛力斯卖一辆问界车,就得给华为上贡3.67万的部件和服务费。

这成本说实话真不低!更要命的是,华为现在玩起了“四界”战略 - 问界、智界、享界、尊界打得火热。

拿问界M7和智界R7来说,这不就是一个价位的“双胞胎”吗?

华为这波操作可有意思了 。余承东最近疯狂给智界和享界打广告,这不是要分走问界的流量吗?再加上华为技术开放给更多车企,赛力斯这个“原配”的地位怕是要动摇咯。

再说说赛力斯自己的“蓝电”品牌 ,这就更尴尬了。2023年推出的蓝电品牌,月销量就那么几千台,用的还是比亚迪的电混系统和华为的HiCar。这不就是个高配版“买菜车”嘛,完全没有差异化竞争力。

不过话说回来,赛力斯也不是坐以待毙。他们花115个亿买了华为引望公司10%的股份,这步棋下得还挺有意思。问界M8也要在2025年上半年上市,这是要在M7和M9之间再塞一个“神车”的节奏。

但现在的问题是 ,市场竞争比想象中还要激烈。

比亚迪、理想这些“国民神车”可都不是吃素的。

我翻了下数据,2022年赛力斯就亏了35-39.5个亿,和华为合作三年总共亏了60个亿,这买卖怎么算都有点亏啊!

张兴海曾经豪言:“传统的合资造车方式已经落后,与华为的跨界融合是小康未来坚持的方向,就算BBA来找我合作,我都不干。”这话说得够硬气,但看看现在的局面,不知道他后悔不后悔?

要我说,赛力斯现在就像是个“车界网红” ,靠着华为的金字招牌是火了,但得想办法把“网红”变成“实力派”。

市值一度飙到1200多亿,但没有真材实料可不行。

现在消费者提起AITO问界,第一反应都是“华为车”,都不知道赛力斯是谁,这就很尴尬了。

对赛力斯来说,当务之急是三件事 :一是赶紧在核心技术上下功夫,比如增程式混动系统得有自己的东西;二是品牌建设要跟上,不能老躲在华为后面;三是供应链管理要突破,听说他们要收购龙盛新能源超级工厂,这步棋走得不错。

现在的新能源车市场,要么是比亚迪这样的“技术流”,要么是理想这样的“产品力担当”。赛力斯要是只靠“抱大腿”,这路怕是走不远。再好的“金主爸爸”也不能当饭吃,得有真本事才行!

—————————————————————————————————————————————————————

过完年,最近又有一点闲钱进来,买了点 国开ETF(SZ159650),主打一个稳健还比余额宝收益高,看了下基金24年涨幅是3.51%。这个国开ETF的投资标的为银行间市场国开债,因为政策性金融债的信用评级高、体量大、流动性好,是较为稳健的投资标的。所以,国开ETF的产品特点是流动性好,信用风险低,低波动、小回撤的特点,风险收益比较佳,可现金申赎、场内交易灵活,作为短久期配置的工具相当不错。

另外,对标美股标普500的A股中证A500指数ETF也是我近期重点配置的产品,我买的是 中证A500指数ETF(SZ159357) ,这个产品紧密跟踪中证A500指数,均衡布局全行业龙头,且相对沪深300,信息技术、低空经济、人工智能等新质生产力板块占比更高,兼具价值+主题成长双重属性,挺适合长期拿着的。

本文作者可以追加内容哦 !