截至2月24日上午收盘,拓维信息股价上涨1.70%,报收42.47元/股。自2月5日以来,其股价从18.13元/股飙升至42.47元/股,短短时间实现了230%涨幅。

市场热度持续攀升,公司已发布三次股价异常波动的公告,强调公司近期生产经营情况正常,内外部经营环境未发生重大变化,未发现前期披露的信息存在需要更正、补充之处。

值得一提的是,与拓维信息股价高歌猛进形成鲜明对比的是,自2024年6月以来,机构投资者对其似乎缺乏兴趣,没有一家机构投资者对其进行调研。截至目前,今年仅有国投证券出具了一份研究报告,市场对拓维信息未来发展前景可能持有的一种不确定性和审慎态度。

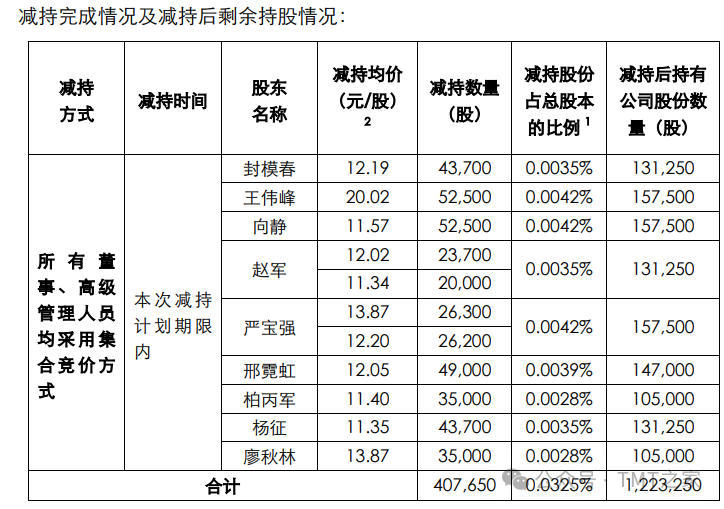

颇为巧合的是,在股价飙升的同时,拓维信息的众多副总经理们却在忙着抛售股票“套现”。1月25日,公司发布《关于董事、高级管理人员股份减持计划届满的公告》,9名高管均已完成减持计划,合计减持40.765万股,套现约535.82万元。

图片来源:关于董事、高级管理人员股份减持计划届满的公告

图片来源:关于董事、高级管理人员股份减持计划届满的公告增收不增利、自身议价能力较弱

拓维信息依托AI、OpenHarmony、大数据、云计算、物联网等核心技术能力,致力于软件云服务、智能计算、昇腾AI、开源鸿蒙等核心业务,然而,从实际的数据来看,拓维信息的增长情况并不尽如人意。

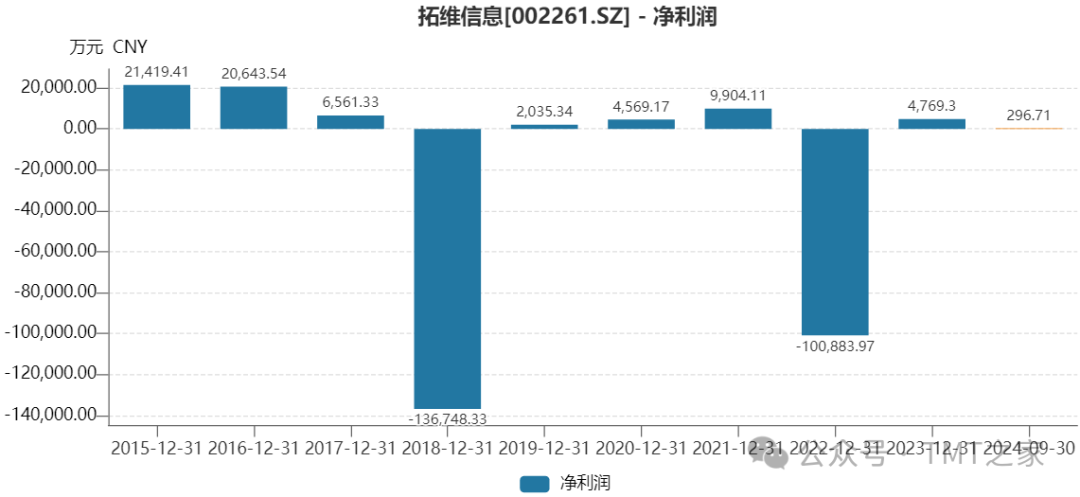

从营收方面来看,拓维信息近年来实现了一定的增长。2024年前三季度,公司实现营收达到29.45亿元,同比增加57.26%。然而,这种增长并没有带来相应的利润提升。相反,公司的净利润却出现了大幅下滑。2024年前三季度,净利润仅为0.03亿元,同比锐减95.63%。这种“增收不增利”的现象,无疑给公司的持续发展带来了沉重的压力。

尤为值得一提的是,拓维信息盈利能力一直较为薄弱,从2015年以来基本保持在2.5亿元以内,且每隔三年便会出现一次超过10亿元的亏损。

图片来源:wind

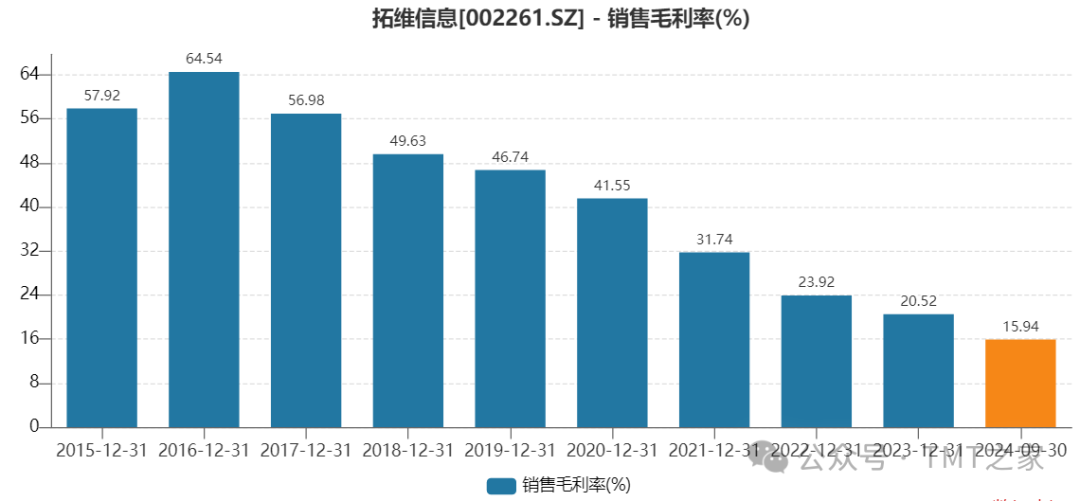

图片来源:wind尽管拓维信息在“鲲鹏、昇腾AI、开源鸿蒙、云”四大核心领域展开了深度合作,共同推动国产计算产业的发展。然而,如今看来,这种合作似乎并没有带来公司竞争力的明显提升。近年来,拓维信息的毛利率持续下滑,从2016年底的64.54%降至2023年的20.52%,2024年前三季度更是进一步跌至15.94%。一方面,虽然拓维信息在国产智能计算、开源鸿蒙以及人工智能等领域确立了自身的竞争优势,但面对激烈的市场竞争,公司的盈利能力却大幅下滑;另一方面,拓维信息在产业链上下游的议价能力并不算高,这也在一定程度上限制了其利润空间的提升。

截至2024年三季度末,拓维信息应收账款余额高达15.64亿元,较去年全年增加了近5亿元。此外,公司还存在对个别供应商和客户的过度依赖情况,据年报显示,2023年公司的第一大供应商占比高达43.41%,第一大客户占比也达到26.22%。

图片来源:wind

图片来源:wind宣称加大研发投入、实则费用人员双减

研发能力是高科技企业技术创新和可持续发展的根基。然而,从近年来拓维信息的研发投入来看,其研发能力正在不断弱化。

拓维信息董事长李新宇此前在世界计算大会上公开表示,“拓维信息将借助湖南良好的研发环境,加大研发投入,实现企业的二次腾飞”。然而,现实情况是,其研发投入却持续下滑。

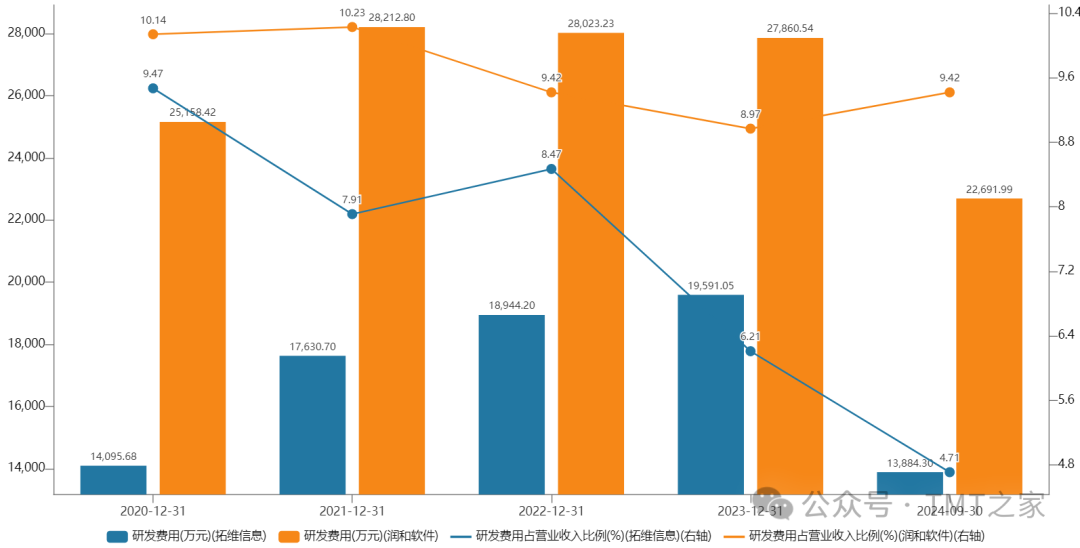

首先,从研发费用来看,截至2024年三季度末,拓维信息研发费用为1.39亿元,同比增长率为-5.11%。而从研发投入占总营收的比重来看,自2023年起,拓维信息研发投入占比呈现出逐年下降的趋势。具体而言,2022年研发投入占比8.47%,但到了2024年三季度末,这一比例已经降至4.71%。这种大幅下降的趋势,不仅反映了公司对研发的重视程度不足,也限制了其技术创新能力的提升。

图片来源:Wind、TMT之家

图片来源:Wind、TMT之家与同行业企业相比,拓维信息的研发投入也显得明显不足。无论是从研发投入的绝对数额还是在营收占比的相对数额来看,拓维信息都远低于同行业的润和软件。此外,从研发人员的数量来看,拓维信息也面临着严峻的挑战,从2022年底的1122人减少到2023年底的978人,研发人员数量的缩减,进一步加剧了其研发能力的弱化。

图片来源:Wind、TMT之家

图片来源:Wind、TMT之家值得一提的是,尽管研发费用投入下滑了5.11%,但拓维信息在三季度期间的其他费用却都在同比增长。其中,销售费用同比增长了47.12%,管理费用同比增长了2.60%,财务费用更是同比增长了3278.22%。这些费用的增长直接导致拓维信息三季度末净利润同比下降了95.63%至296.71万元,净利润率也仅为0.1%。或许这也是不被机构投资者看好、高管纷纷减持的原因之一。

进入2025年,拓维信息面临的法律挑战似乎有所加剧。在2025年1月13日,公司就卷入了两起劳动争议案件,紧接着,在3月18日,公司还将作为被告涉足一起服务合同纠纷的审理。这些司法诉讼的增多不仅可能对公司的声誉造成一定影响,还可能牵扯公司大量的精力和资源去应对。

提及拓维信息在战略规划方面有何设想时,李新宇回应,“拓维信息作为一家已上市十多年的公司,一直在思考,未来10年、20年,公司能不能活下来,能不能高质量地活下来,靠什么产品和能力活下来。”如今,拓维信息面临着毛利率下滑、盈利能力下降、研发能力弱化、法律纠纷增多等一系列挑战,公司确实需要好好思考并规划一条确保未来能够持续且高质量发展的新路径。

—————————————————————————————————————————————————————

过完年,最近又有一点闲钱进来,买了点 国开ETF(SZ159650),主打一个稳健还比余额宝收益高,看了下基金24年涨幅是3.51%。这个国开ETF的投资标的为银行间市场国开债,因为政策性金融债的信用评级高、体量大、流动性好,是较为稳健的投资标的。所以,国开ETF的产品特点是流动性好,信用风险低,低波动、小回撤的特点,风险收益比较佳,可现金申赎、场内交易灵活,作为短久期配置的工具相当不错。

另外,对标美股标普500的A股中证A500指数ETF也是我近期重点配置的产品,我买的是 中证A500指数ETF(SZ159357) ,这个产品紧密跟踪中证A500指数,均衡布局全行业龙头,且相对沪深300,信息技术、低空经济、人工智能等新质生产力板块占比更高,兼具价值+主题成长双重属性,挺适合长期拿着的。

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")