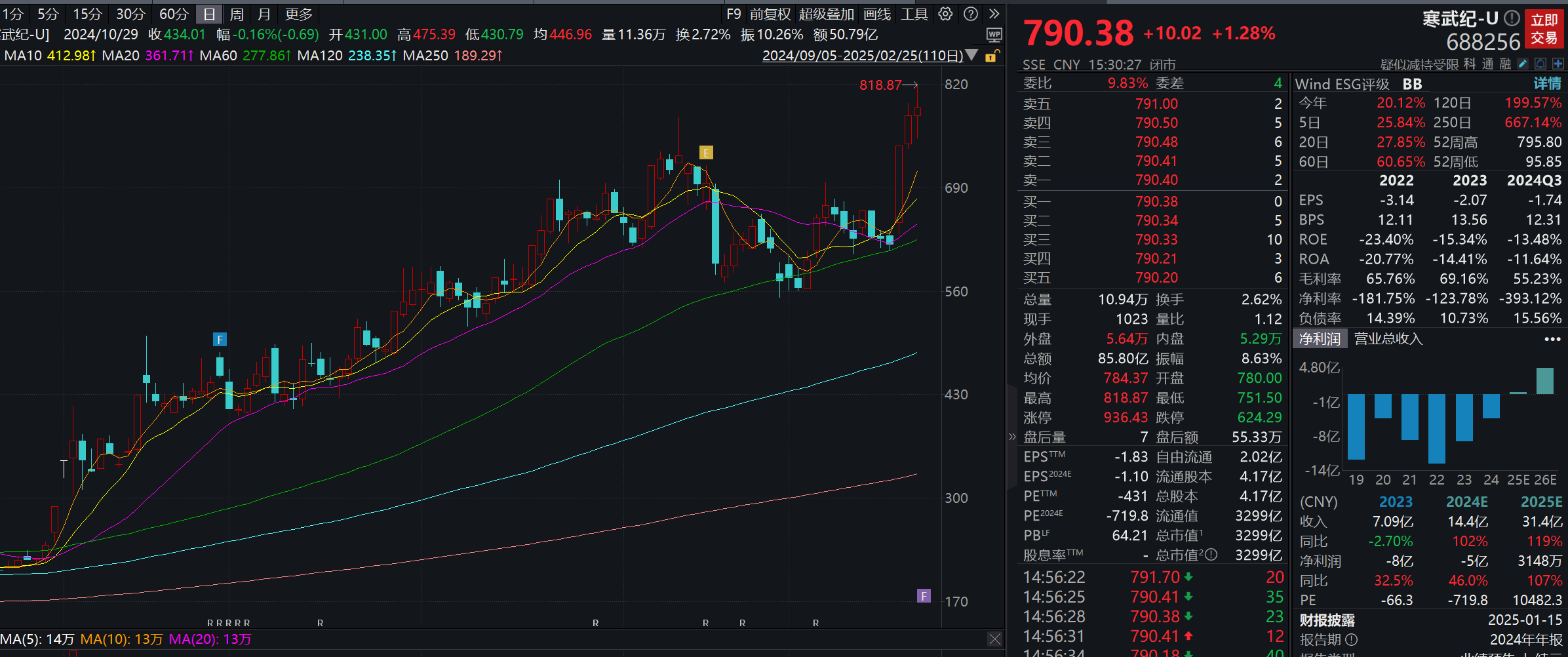

自 2024 年初以来,寒武纪的股价便开启了疯狂的上涨模式。从年初 95.85 元 / 股的低点,一路扶摇直上,到了 11 月 29 日被调入上证 50 指数后,市值更是如火箭般蹿升,从 2000 亿元直奔 3000 亿元。在 12 月 23 日盘中,股价一度触及 700 元,而在 2025 年,更是成功突破 800 元。这一股价走势堪称 “妖股”,累计涨幅超过数倍,引发了市场的广泛关注和热议。股价一路飙升的背后,多重因素推动股价狂欢。

首先是,国产替代预期下的机构抱团

在复杂多变的国际形势下,美国对中国的先进半导体和计算设备实施出口管制,英伟达等国外芯片巨头在中国市场受限。这一外部环境的变化,使得市场对国产 AI 芯片的替代预期大增。寒武纪作为国产 AI 芯片的龙头企业,自然被市场寄予厚望。众多机构投资者大量买入寒武纪股票,形成了强大的买盘力量,抱团取暖推动股价不断攀升。

从数据来看,持有寒武纪的基金数量从 2023 年三季度末的 61 只,大幅增加至 2024 年三季度末的 296 只,显示出机构投资者正在不断入局。机构投资者的大量买入,不仅为股价上涨提供了资金支持,也在一定程度上稳定了股价,吸引更多投资者关注。

其次是,产品创新与市场表现的加持

寒武纪在 AI 芯片领域的持续创新和强劲产品能力,也是股价上涨的重要支撑。作为专注于人工智能芯片产品研发与技术创新的企业,寒武纪构建了云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

其思元系列芯片,如思元 290 训练芯片、思元 370 智能芯片及加速卡等,性能不断提升。在数据处理速度上,能达到每秒数万亿次的运算,在智能安防领域,使用寒武纪芯片的监控设备,可以在极短的时间内对大量的视频图像进行分析,快速识别出可疑人员和异常行为,大大提高了安防效率。在一些对能耗要求极高的边缘计算场景中,寒武纪芯片的低功耗优势也凸显出来,能够长时间稳定运行,减少了能源消耗和设备维护成本。

这些产品广泛服务于服务器厂商、人工智能应用公司,辐射互联网、云计算、能源、教育、金融、电信、医疗等多个行业的智能化升级,支撑了人工智能行业的快速发展,良好的市场表现也让投资者对其未来充满信心。

此外,指数纳入带来的被动买入

寒武纪被纳入沪深 300、上证 50 等重要指数,这一事件对其股价产生了巨大影响。当一家公司被纳入重要指数后,相关的指数基金为了跟踪指数,需要按照指数的成分股构成进行配置,这就导致大量指数基金被动买入寒武纪股票。

理论上,即使股价被炒作到过高水平,只要有被动资金接盘,前期抱团的机构投资者就有机会安全退出。这种被动买入机制在一定程度上进一步推高了股价,形成了股价上涨的良性循环。

谁在为这场狂欢买单?

追涨的普通投资者首当其冲。

在股价持续上涨的过程中,一些普通投资者被财富效应所吸引,盲目追涨买入寒武纪股票。他们看到股价不断创新高,期望能够在这场股价狂欢中分得一杯羹。然而,普通投资者往往缺乏对公司基本面的深入研究和分析能力,对股价上涨的原因和潜在风险认识不足。

一旦股价出现回调,这些追涨的普通投资者可能会成为最大的受害者。例如,当市场风格转变或资金流入减少时,股价可能面临大幅下跌,普通投资者可能会在高位 “站岗”,承受巨大的投资损失。

还有高位接盘的部分机构,虽然机构投资者在推动股价上涨过程中起到了重要作用,但并非所有机构都能在合适的时机获利离场。在股价不断上涨的过程中,一些后知后觉的机构可能会在高位买入寒武纪股票。这些机构可能受到市场情绪的影响,或者对公司未来发展过于乐观,在股价已经处于较高估值的情况下仍然选择买入。

如果股价后续出现大幅调整,这些高位接盘的机构也将面临较大的投资损失。而且,机构投资者的资金规模较大,其投资决策对市场的影响也较大,一旦出现大量机构高位接盘后又集体抛售的情况,可能会引发股价的剧烈波动,对整个市场造成冲击。

繁狂欢背后的隐忧:何时摘“U”

尽管寒武纪股价表现亮眼,但其基本面却存在隐忧。自 2020 年上市以来,公司始终未能实现盈利,累计亏损额接近 57 亿元。这与传统的价值投资理念相悖,一家持续亏损的公司,其股价却不断创新高,这无疑增加了投资的风险。

科技企业的发展离不开持续的研发投入,然而寒武纪的研发投入却在逐年下降。2023 年,寒武纪的研发费用同比下降超过 26%,为成立以来首次年度下降。

2024 年前三季度,研发费用再次同比减少 8.13%。研发投入的减少可能会影响公司的技术创新能力,进而影响其长期竞争力。在竞争激烈的 AI 芯片市场,技术创新是企业立足的根本,如果不能持续投入研发,保持技术领先,寒武纪很可能在未来的竞争中逐渐失去优势。

此外,即使寒武纪未来能够取得技术突破,与英伟达展开竞争,国内 AI 芯片市场也将面临激烈的竞争。目前,国内已经有众多企业纷纷入局 AI 芯片领域,未来市场利润可能会被摊薄,甚至出现 “内卷” 现象。一旦市场竞争加剧,寒武纪的市场份额和盈利能力都可能受到影响,这将对其股价产生不利影响。

—————————————————————————————————————————————————————

过完年,最近又有一点闲钱进来,买了点 国开ETF(SZ159650),主打一个稳健还比余额宝收益高,看了下基金24年涨幅是3.51%。这个国开ETF的投资标的为银行间市场国开债,因为政策性金融债的信用评级高、体量大、流动性好,是较为稳健的投资标的。所以,国开ETF的产品特点是流动性好,信用风险低,低波动、小回撤的特点,风险收益比较佳,可现金申赎、场内交易灵活,作为短久期配置的工具相当不错。

另外,对标美股标普500的A股中证A500指数ETF也是我近期重点配置的产品,我买的是 中证A500指数ETF(SZ159357) ,这个产品紧密跟踪中证A500指数,均衡布局全行业龙头,且相对沪深300,信息技术、低空经济、人工智能等新质生产力板块占比更高,兼具价值+主题成长双重属性,挺适合长期拿着的。

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑") 不会把它吓死吧?

不会把它吓死吧?