这是「岩松观点」第1876篇原创文章

绿动未来系列第25篇原创文章

根据中国可再生能源学会风能专委会最新发布的《2024年中国风电吊装容量统计简报》,全国(除港、澳、台地区外)新增装机14388台,容量8699万千瓦,同比增长9.6%。2024年国内风机招标量197.3GW,同比增长85%,预计2025年陆风新增装机量95GW,同比增长30%。

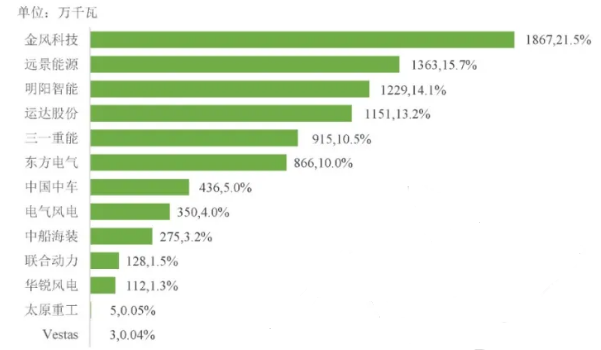

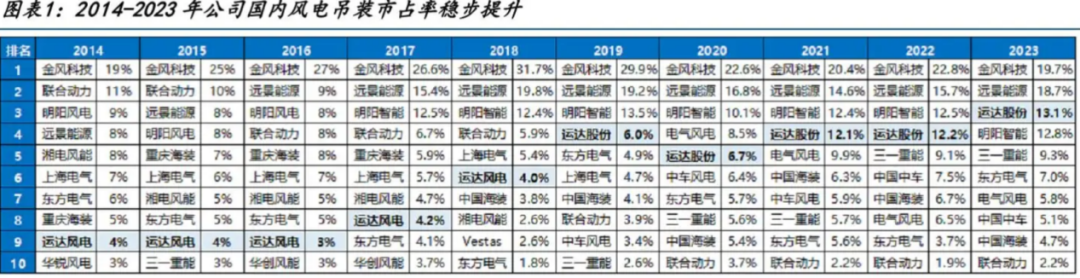

2024年,前5家占据了75%的市场份额,前10家的市场份额更是达到了98.6%。分析清楚这10家公司,甚至只要分析清楚前5家公司,基本就能把风电主机这个领域搞清楚了。2024年风电整机装机前5名的公司分别为:金风科技、远景能源(A股未上市)、明阳智能、运达股份、三一重能,装机容量分别是1867万千瓦、1363万千瓦、1229万千瓦、1151万千瓦、915万千瓦;排名前10的厂商还有东方电气、中国中车、电气风电、中船海装和联合动力。

行业绝对龙头——金风科技;陆风第3,海风第1的明阳智能,都在《绿动未来系列》文章都有过介绍了,今天看看运达股份。

老规矩,我们不做未来的判断,主要通过数据说话,快速的把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

运达股份

陆风风机一线龙头

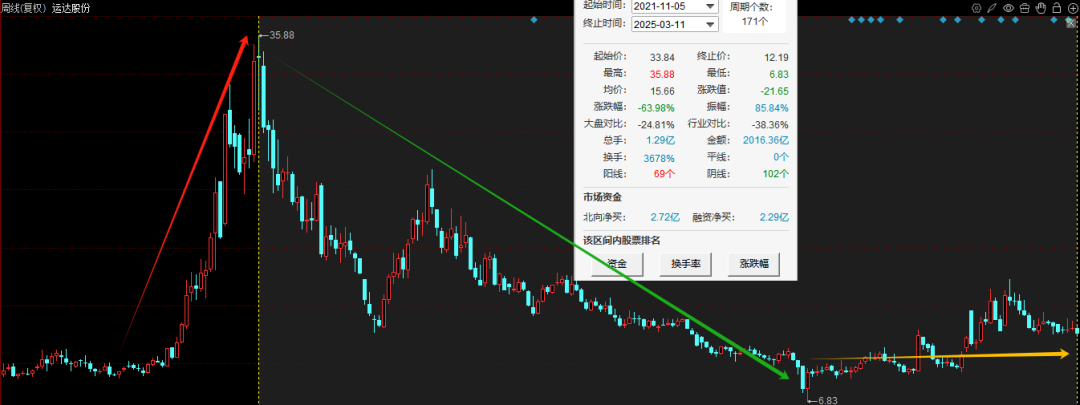

公司股价从2021年下半年8块多涨到最高35.8,短短半年就涨了3倍多。之后持续调整了3年多,区间最大振幅85%,最低价6.8,跌穿了21年的起涨平台。目前跌幅64%,股价位置不高。

财务数据

风电行业公司的业绩和行业政策、风电装机量高度相关,影响最大的是国内风电历史上的两次抢装潮。第一轮大约在2015年,当时是陆上风电补贴即将退坡。第二轮在2019至2020年,公布平价上网时间表,并再次下调风电上网电价。

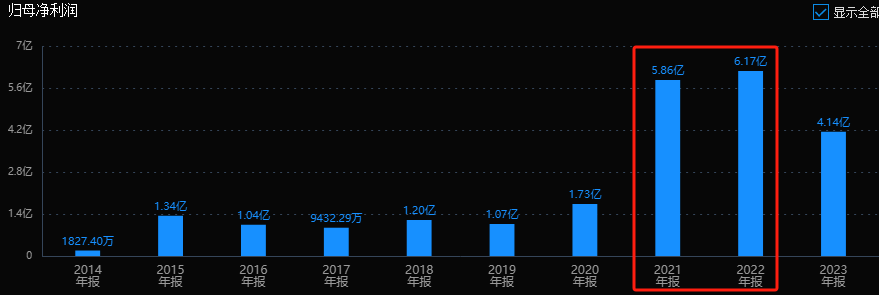

运达业绩曲线和明阳有些类似,2015年是上一个业绩高点,2020年开启第二轮高增长,而且2022年还创下了业绩新高。但运达23年的回落幅度要比明阳小很多,24年3季报也保持了正增长。

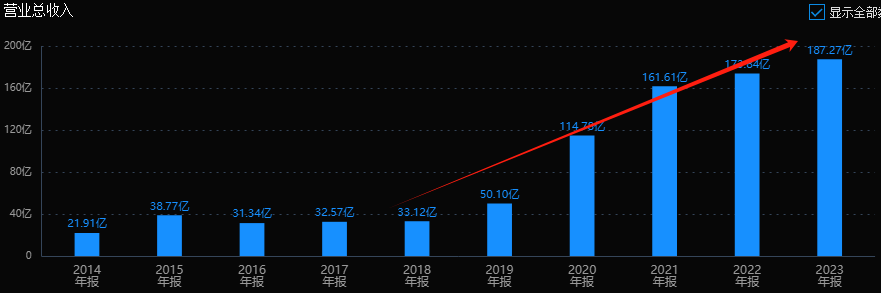

从营收看,23年依然保持了正增长,可见运达确实比明阳来的更稳健。

公司3季度毛利率14.36%,但净利率只有1.92%,即使是高景气的2021~2022年,净利率也只有3%。ROE最高22%,最低8%,正常年份在10%+的水平,只能说一般。

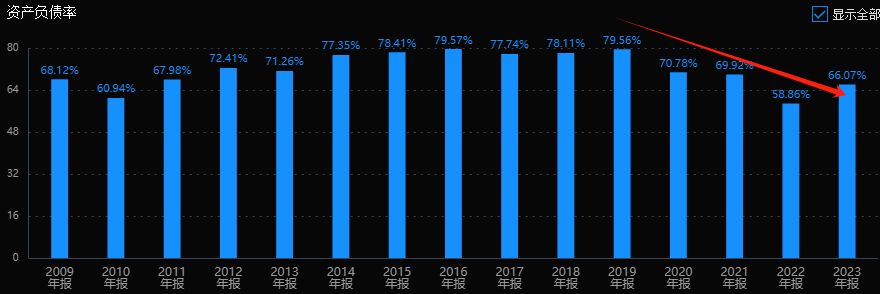

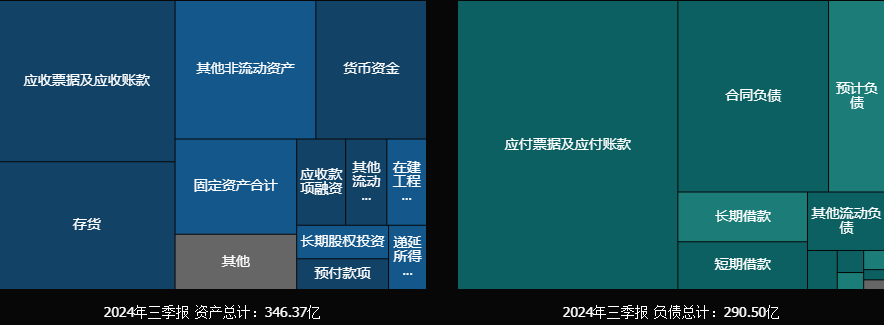

公司资产负债率长期超过80%,3季报时是83.87%,是几个头部中公司最高的。资产结构上,前两大资产分别是应收项目和库存,合并规模超过140亿,资产占比超过40%,可见风电主机厂商确实赚的都是辛苦钱。

很多人会把周期股误当成成长股长期持有,特别是在景气下降周期还一直拿着,如果行业长期是增长的,公司又还不错,那熬个几年,等周期再来时也是能赚钱的,但这个过程会非常痛苦。如果选的公司不好,拿个十年八年可能还要亏钱。所以,周期股也只能做景气上升周期。当然了,要判断行业周期是一件非常困难的事情,所以我们一般都不建议普通投资者去投周期股。

风险和估值情况

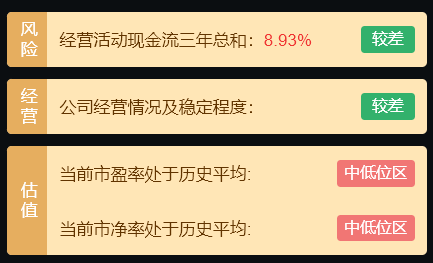

从风险指标看,公司主要的风险点在现金流,经营活动现金流三年总和为8.93%。数据不太理想的原因主要是行业性的问题,行业老大金风和老三的明阳也有这个问题。

从估值看,公司过去十年估值平均值为22倍PE。最新市值不到100亿,假设在下一个景气周期里恢复到6亿利润,大概对应16倍PE的估值水平。

那公司未来两年会如何?目前市场一致预期公司2025年利润达到7.4亿(中值),对应估值为13.5倍PE,2026年利润还将突破10亿门槛。

也就是说,市场预期公司2025年利润将超过历史上最高的2022年,之后还将保持35%的高增长速度。可见市场对公司业绩不是一般的乐观。但还是那句话,饭要一口一口吃,市场预期也需要我们逐个季度去验证,不能盲目的照搬。

业务分析

运达股份成立于2001年,是一家已深耕大型风机研发制造二十余年的浙江国企。公司前身为浙江省机电设计研究院风能研究所,是国内最早的一批风电制造商,承担过众多国家及省部级研发计划,所以对公司的技术应该是不用担心的。

公司的实际控制人是浙江省国资委,目前持股41.85%。江浙是风能资源比较丰富的地区,特别是海风,当地国资背景对公司开展业务是一个有利的条件。

公司2014年跻身国内风电排名前十,之后稳定上升,2019年首次进入行业前5,2021年风电吊装市占率首次超过10%,还在2023年超过明阳智能,排到了行业第3的位置,跻身一线梯队,应该算是风电风机环节里最大的黑马了。而十年前行业第2的联合动力现在只能勉强进入前十,湘电风能、重庆海装现在已经看不到了。

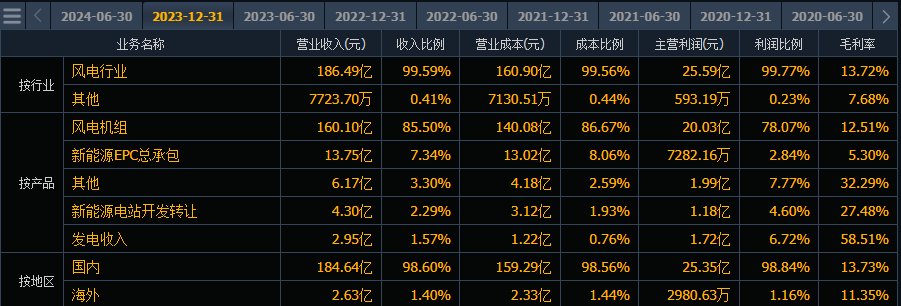

公司主营业务为大型风力发电机组,新能源电站的投资运营业务,同时培育智慧服务业务,拓展储能、新能源项目EPC总承包、并网侧的产品和服务、新能源数字化产品、综合能源服务等多元化业务。

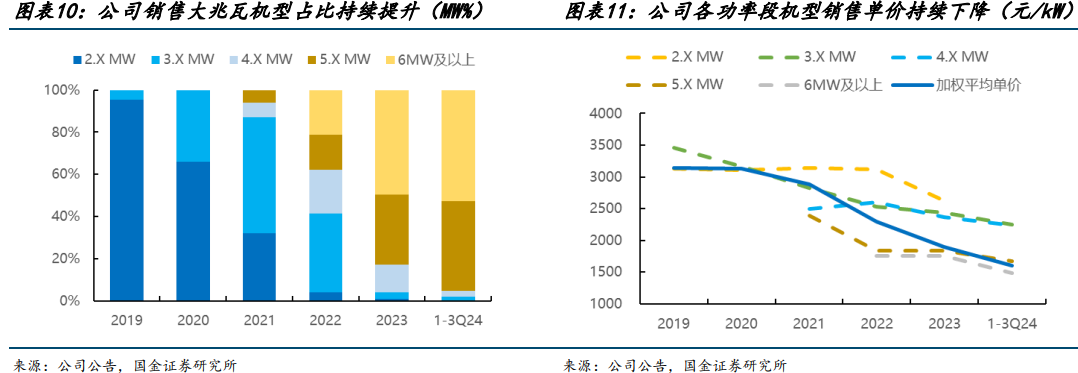

核心业务是大型风力发电机组,占比超过85%。2023 年风机吊装量中陆风占比达 95%,其中5兆瓦以上的机型占比超过9成,而且一半都是6兆瓦及以上机型。价格方面,公司5-8MW 级别主流机型 2024 风机中标单价基本持平2023年中标均价,预计 2025 年同机型风机确收单价也会保持平稳。

公司在2月的投资者关系活动交流会上披露:2024年1-9月,新增订单18717.7MW;截至24年9月底,累计在手订单 35848.8MW。并表示,随着行业内对风机质量和可靠性的重视程度持续提高,预计风机招标价格将保持企稳态势。

海上风电发展规划

运达一直以陆风为主,2021年才启动海上风电机组开发,2022年推出15兆瓦海上风电机组,接着就拿下国家能源集团象山海上风电的订单。运达在江浙地区有一定区域优势,围绕“立足浙江、 深远发展、辐射全国”的战略,已在浙江获得部分海风项目核准,相继在大连太平湾、温州洞头两地投资建设海上风电总装基地。公司针对不同海域市场,拥有近海海域 9MW 海鹞平台机型, 深远海 16MW 海鹰平台机型。 深远海、漂浮式海上风电装备仍处在发展初期阶段,运达如果能在技术上突破,还是有机会实现反超的。

海外业务情况

公司之前主要依赖国内市场,海外拓展相对滞后。早期出口国家主要以一带一路以及东南亚国家为主,目前已在东南亚、东欧、中亚、南美等区域获取订单,24年又在中东、北非等市场实现突破,成功获取风电订单。同时公司已启动与国外大型能源集团的合作,未来将加速全球战略布局,提升海外订单规模,打造公司未来盈利增长点。结合海外市场高增长预期和海外产能不足的情况,公司海外业务值得期待,毕竟基数小。

小结

运达股份是风电行业的一线头部公司,业绩表现相对平稳。24年下半年以来,影响风电行业的不利因素逐渐消除,尤其是行业“反内卷”有效了遏止了价格战,行业景气度见底回升。这个时候需求在增长,价格在上升,而零部件等成本环节的成本又还没有上涨,风电主机会是价格回升最受益的环节,从数据看陆上表现也要大大好于海风。

和其他风电主机头部公司相比,运达风机制造收入占比较高,产品又以陆风为主,会更受益于风机价格回暖和陆风的超预期增长。不好的地方则是公司资产负债率太高,资产结构不好,现金流差。

运达股份的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

本文作者可以追加内容哦 !